Dernière mise à jour le 14 mai 2020

Depuis quelques années nous voyons internet et nos boites mail envahis de publicités pour des cartes bancaires d’un nouveau genre, la carte bancaire prépayée , ou rechargeable. Née à la fois de la technologie informatique et de la volonté affichée par les Etats occidentaux de réduire le stock de monnaie liquide au maximum, une carte bancaire prépayée a pour vocation de transformer les espèces en monnaie numérique.

Ainsi, il est possible d’acheter en ligne avec ses espèces. Le site banquesenligne.org a donc décidé de s’intéresser aussi à ces acteurs du marché bancaire en ligne. D’ailleurs, certaines de ces cartes bleues migrent doucement, mais très sûrement, vers la néobanque. On vous explique tout ça.

Table des matières

- 1 Le comparatif des meilleures cartes prépayées

- 2 Qu’est ce qu’une carte bancaire prépayée ?

- 3 Les principales cartes prépayées en France en 2024

- 4 Que dit la loi à propos de la carte bancaire prépayée ?

- 5 Comment fonctionne une carte bancaire prépayée ?

- 6 Les cartes bancaires prépayées sont-elles gratuites ?

- 7 Avantages et inconvénients des cartes bancaires prépayées

- 8 Comment ne pas parler des cartes rechargeables ?

- 9 Pour finir sur les cartes bancaires prépayées

Le comparatif des meilleures cartes prépayées

Voici notre classement des meilleures cartes prépayées du moment, Viabuy sort en tête grâce à l’offre la plus solide et la plus complète du moment. Viabuy : une carte prépayée sans compromis. Si les frais d’entrée et d’abonnement annuel semblent élevés, les frais généraux appliqués sont bien plus bas que la moyenne. À côté de cela, la petite nouvelle Smartpay de Sogexia nous a impressionné, avec aucun abonnement et des frais corrects. Ce sont surtout ses conditions d’entrée très libres qui nous ont conquis : possibilité d’ouverture anonyme, sans conditions de revenus, avec un accès possible pour les interdits bancaires.

|

|

|

|---|---|---|

| L'offre la plus complète | La plus accessible | |

| Tarifs |

|

|

| Plafonds |

|

|

| Frais |

|

|

| RIB/IBAN | ||

| Pas de vérification des revenus | ||

| Offre entreprise disponible | ||

| Note Global | 4.4/5 | 4.5/5 |

Qu’est ce qu’une carte bancaire prépayée ?

Comme nous l’avons mentionné en introduction, une carte bancaire prépayée ou carte bancaire rechargeable est une carte bleue classique on en trouve de toutes les gammes, de la Mastercard classique à la Visa Infinite, utilisable dans tous les distributeurs et chez tous les marchands, physiques comme en ligne, et permettant de transformer son liquide en argent numérique. On pourrait débattre pendant des heures du fait que la dématérialisation de la monnaie suit un cours accéléré ces dernières années, et que ceci peut s’avérer très dangereux pour nous dans les années à venir. En effet, le jour où l’argent papier aura totalement disparu, comment ferons-nous face à une crise économique, en face d’ogres bancaires qui se serviront forcément les premiers sur nos comptes ?

Mais ce n’est pas le sujet de cette page. Et il faut reconnaître que sous certains aspects, la carte bancaire prépayée démontre de nombreux avantages :

- D’abord, elle permet l’accès à la carte bancaire, et donc au paiement, pour de très nombreuses personnes privées de comptes bancaires ;

- Ensuite, elle oblige à une responsabilisation devant la gestion du portefeuille, cette carte ne permettant pas le découvert ;

- Enfin, elle garantit surtout la sécurité. Combien d’entre vous utilisant ces cartes, les approvisionnent suffisamment pour le week-end entre amis, pour le festival qui vient ou pour les vacances ? Un vol ou un piratage de cette carte n’entrainerait que des conséquences légères, à comparer du vol de votre carte bancaire classique, rattachée à votre compte en banque…

Ainsi donc, cette possibilité de changer son liquide en numérique sécurise nos transactions et nous incite à la prudence à l’heure de miser nos économies sur les sites de jeux et de paris en ligne. Car la principale source de partenariats de certaines cartes bancaires prépayées, c’est bien dans ce créneau là qu’on la retrouve. Neosurf ou Paysafecard poussent la chose encore plus loin en proposant d’acheter simplement un code à usage unique. Dès que le solde associé au code disparaît, le code cesse de fonctionner. Le vol devient alors très difficile, voire impossible.

Mais il y a une autre raison au fait que ces cartes fleurissent, celle de pouvoir faire passer du liquide dans le circuit bancaire. On pense aux étrennes par exemple, ou peut être à certaines factures réglées « hors taxes », voire à des ventes effectuées sur internet et qui trouvent ainsi un lieu d’accueil à leurs fruits ailleurs que sur Paypal. De fait, nombre de ces cartes étaient avant tout des cartes permettant l’anonymat le plus complet. Une façon de faire à nouveau entrer une petite part d’argent hors circuit dans le circuit. Car une fois votre carte bancaire prépayée anonyme remplie, vous pouvez payer avec partout. L’argent réintègre donc le circuit. Et force est de constater que notre PIB en a cruellement besoin.

Les principales cartes prépayées en France en 2024

Une carte bancaire prépayée gratuite à l’achat est associée à une cotisation mensuelle ou annuelle ainsi qu’à des frais.

C’est une carte bancaire « sans banque » (sauf pour celle de la Banque Postale) et elle permet de débiter un compte de paiement avec contrôle systématique de solde et impossibilité de découvert. C’est une vraie carte de paiement même si elle n’est pas conditionnée par l’ouverture d’un compte. Le solde est prépayé et renouvelable. Elle peut être anonyme ou nominative. La première est plafonnée à 1 000 € ; la seconde peut avoir un solde illimité sous certaines conditions. Voici les différents acteurs du marchés en 2024.

| Atouts de la solution | Notre note | ||

|---|---|---|---|

Carte Zero |

Une carte Mastercard Gold totalement gratuit hors coût du crédit associé (6 semaines gratuites). | 4.6/5 | |

Neosurf |

Achetez des recharges en espèces et rechargez la Neosurf pour des paiements sécurisés en ligne. | 3.9/5 | |

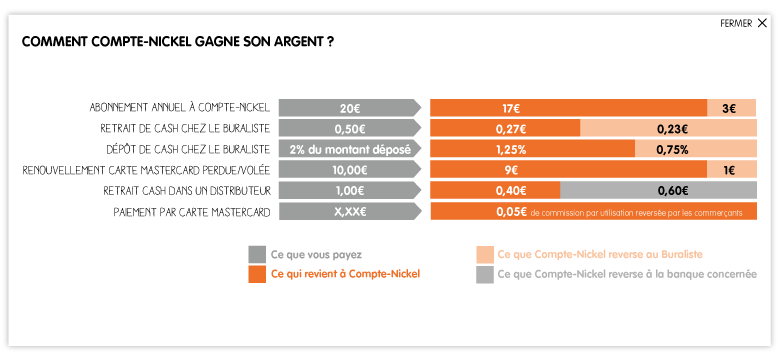

Nickel |

Le premier compte bancaire à petit prix pouvant être ouvert et alimentés chez les buralistes. | 4.4/5 | |

Payoneer |

Une solution internationale ultra-sécurisée pour des transferts dans le monde entier. | 4.1/5 | |

Paysafecard |

Avec ou sans la carte Mastercard associée, rechargez votre compte en ligne PaysafeCard pour payer où vous le souhaitez. | 4.1/5 | |

PCS Mastercard |

4 offres de cartes prépayées, dont un accès à la Mastercard Infinity. Une possibilité unique ! | 3.9/5 | |

| Sogexia Smartpay |

Une carte Gold prépayée complète accessible sans conditions de revenus et aux interdits bancaires. | 4.7/5 | |

Soshop.club |

Une carte prépayée avec une solution de cashback chez des centaines de partenaires. | 3.3/5 | |

Transcash |

Plusieurs formules, permettant de profiter d'une carte principale et de 3 cartes prépayées pour ses proches | 3/5 | |

Veritas |

Un des leader historique du secteur donnant aussi accès à des RIB + IBAN personnels | 3.9/5 | |

| Viabuy |

Une carte prépayée internationale déjà récompensée. Accessible, peu chère et offrant de nombreux avantages. | 4.5/5 |

Que dit la loi à propos de la carte bancaire prépayée ?

Le problème, c’est que le gouvernement a décidé de statuer sur ces cartes bleues. Et la loi en vigueur depuis le 1er janvier 2017 n’autorise plus autant de fantaisies anonymes. En effet, les utilisateurs anonymes sont particulièrement visés par cette nouvelle loi, en fixant des plafonds d’utilisation mensuelle, en recharge, en retrait comme en paiement. Pour un anonyme, il est donc désormais impossible de recharger plus de 250 € sur une carte bancaire prépayée par mois. De même, les paiements avec cette carte sont plafonnés à 250 €, et les retraits à 100 €. Si vous acceptez cependant de justifier, ces plafonds s’accroissent considérablement. Chez Smartpay de Sogexia, par exemple, vous pourrez alors alimenter la carte jusqu’à 5000€.

Et la carte bancaire prépayée chez un buraliste ?

L’autre cible clairement visée, ce sont les bureaux de tabac. Il faut dire que les points de vente de ces cartes sont en majeure partie les buralistes. Et eux, contrairement aux banquiers, ne sont pas dans l’obligation (et ne sont pas habilités surtout) à demander un justificatif de la provenance de l’argent liquide qui sert à payer la recharge. Or il à peu arriver que certains buralistes fassent des rentrées d’espèces assez impressionnantes. Malgré tout, rien d’illégal de leur côté. Ils ne font que vendre une recharge…

L’autre cible clairement visée, ce sont les bureaux de tabac. Il faut dire que les points de vente de ces cartes sont en majeure partie les buralistes. Et eux, contrairement aux banquiers, ne sont pas dans l’obligation (et ne sont pas habilités surtout) à demander un justificatif de la provenance de l’argent liquide qui sert à payer la recharge. Or il à peu arriver que certains buralistes fassent des rentrées d’espèces assez impressionnantes. Malgré tout, rien d’illégal de leur côté. Ils ne font que vendre une recharge…

Pour tous les autres utilisateurs, c’est-à-dire ceux qui ont renseigné leur identité, rien ne change. Les plafonds dépendent des abonnements souscrits ou du type de carte bleue. Le but de la manœuvre est justement de lutter contre le blanchiment d’argent, voire contre le financement du terrorisme. Il est toujours plus simple d’envoyer une carte bleue par courrier qu’une liasse d’argent… Notez toutefois que cette loi ne s’applique qu’aux ressortissants français ayant acheté une carte bancaire prépayée sur le territoire français. Chez nos acteurs de la carte bancaire prépayée, c’est PCS qui paie le plus lourd tribut. Le site de la marque annonce à tous ses clients qu’ils doivent désormais s’identifier et fournir un justificatif de domicile pour conserver leur carte tels qu’ils l’utilisent aujourd’hui.

Comment fonctionne une carte bancaire prépayée ?

Le principe de fonctionnement est vraiment basique :

- Vous achetez une carte bancaire prépayée, en ligne ou dans un point de vente physique;

- Vous rechargez à l’aide d’espèces, d’un virement bancaire ou d’un virement par carte;

- Vous n’avez plus qu’à utiliser;

Après, il peut exister certaines différences notables entre les différents acteurs du marché.

Ceux qui ne délivrent que de l’argent numérique…

On l’a à peine évoqué plus haut, certains des opérateurs ne créditent pas une carte bancaire prépayée, mais ont pour but avoué de sécuriser les paiements en ligne. C’est le cas de Paysafecard, qui attribue un code à 16 chiffres, utilisable en une ou plusieurs fois. Neosurf fonctionne également pour partie de cette façon, en permettant à ses usagers d’utiliser directement le code fourni chez certains marchands en ligne. Ainsi, plus de risque de piratage de la carte bleue.

On l’a à peine évoqué plus haut, certains des opérateurs ne créditent pas une carte bancaire prépayée, mais ont pour but avoué de sécuriser les paiements en ligne. C’est le cas de Paysafecard, qui attribue un code à 16 chiffres, utilisable en une ou plusieurs fois. Neosurf fonctionne également pour partie de cette façon, en permettant à ses usagers d’utiliser directement le code fourni chez certains marchands en ligne. Ainsi, plus de risque de piratage de la carte bleue.

Ceux qui offrent une carte… Ou plusieurs…

Ce sont les plus nombreux. Dans les faits, à part Paysafecard, tout le monde octroie une carte bleue. Même Neosurf au final, puisqu’elle double sa proposition de code avec la carte Neocash. Mais l’un des plus gros acteurs de ce marché reste Skrill, l’anglais, qui assure une présence mondiale de ses services. De fait, Skrill s’est associé à Paysafecard et bénéficie donc de la sécurité développé par un des leaders mondiaux dans le domaine. Neocash aussi fait partie de cette catégorie, de ces acteurs qui n’offrent pas de compte. On entend par là, qu’elles ne mettent pas à disposition de leurs clients un RIB. Par contre, mentionnons Transcash, qui développe un concept particulier. En effet, Transcash octroi plusieurs cartes de crédit dans le même lot, chose très intéressante, à méditer même pour les associations.

Ce sont les plus nombreux. Dans les faits, à part Paysafecard, tout le monde octroie une carte bleue. Même Neosurf au final, puisqu’elle double sa proposition de code avec la carte Neocash. Mais l’un des plus gros acteurs de ce marché reste Skrill, l’anglais, qui assure une présence mondiale de ses services. De fait, Skrill s’est associé à Paysafecard et bénéficie donc de la sécurité développé par un des leaders mondiaux dans le domaine. Neocash aussi fait partie de cette catégorie, de ces acteurs qui n’offrent pas de compte. On entend par là, qu’elles ne mettent pas à disposition de leurs clients un RIB. Par contre, mentionnons Transcash, qui développe un concept particulier. En effet, Transcash octroi plusieurs cartes de crédit dans le même lot, chose très intéressante, à méditer même pour les associations.

Celles qui ouvrent un RIB ou un IBAN…

Doucement, ces opérateurs spécialisés dans la carte bancaire prépayée migrent vers la néobanque. En effet, à compte du moment où vous possédez un IBAN, vous possédez un compte bancaire. Ni plus, ni moins. C’est le chemin qu’ont pris Morning, N26, Lydia, voire PCS, le Compte Nickel ou encore Veritas. On fait un écart entre les deux catégories, parce que les secondes se classent encore dans a catégorie des « comptes sans banque ». Il s’agit bien de RIB, sur lesquels vous pouvez domicilier votre salaire, vos prestations sociales, mais également desquels vous pouvez virer vos prélèvements divers (énergie, téléphone, loyer…). Pour autant, il est difficile de les classer encore parmi les néobanques. Elles y vont tout droit, mais le simple RIB ne suffit pas tout à fait.

N26 et Lydia par exemple, optent pour des services plus complets, avec un IBAN (international donc) et un vrai code banque. De surcroît, ces comptes bancaires d’un nouveau genre, bien que fonctionnant comme des cartes rechargeables, offrent la possibilité à leurs clients de piloter directement leur carte bleue ; augmentation ou diminution des plafonds, activation ou désactivation de la carte bleue, choix du code à quatre chiffres, application de suivi du compte bancaire en direct, etc. Il existe donc bien une différence entre N26 d’un côté et Veritas de l’autre, par exemple.

Les cartes bancaires prépayées sont-elles gratuites ?

En bref, une carte bancaire prépayée n’est jamais totalement gratuite. C’est un moyen de paiement classique qui permet de payer des achats dans les magasins ou sur Internet. Elle est accessible sans avoir besoin d’ouvrir un compte.

On entend parler de carte bancaire prépayée gratuite mais cela n’est pas tout à fait vrai :

- Premièrement parce qu’il faut obligatoirement acheter cette carte dans une agence bancaire, sur Internet ou chez un buraliste. Cette carte va permettre de faire des opérations quotidiennes de manière totalement sécurisée et son achat n’est pas soumis à condition.

- Deuxièmement, une carte bancaire prépayée gratuite n’existe pas car même si elle n’est pas payante au départ, son utilisation entraine des frais divers. Si la carte est gratuite au départ, elle est soumise à des cotisations mensuelles ou annuelles plus ou moins élevées.

Le prix varie en fonction du type d’utilisation de la carte et il y a des frais. Il y a deux grandes catégories d’offres :

- Une carte bancaire prépayée “gratuite” peut être achetée dans un établissement traditionnel : seule la Banque Postale propose une carte prépayée. C’est un second moyen de paiement et il faut avoir un compte dans une des agences de la banque.

- Les comptes sans banque : on peut avoir une carte prépayée sans passer par une banque physique mais les frais annuels ou mensuels sont plus ou moins élevés.

Avantages et inconvénients des cartes bancaires prépayées

- La carte bancaire prépayée gratuite ou non permet d’accéder à une carte bancaire même si on ne dispose pas d’un compte bancaire. Mais généralement, une carte bancaire prépayée a un RIB associé. Certains cartes permettent d’acheter un coupon en liquide, de le déposer sur sa carte bleue et de payer avec une carte. C’est plus discret.

- Elle permet d’avoir une attitude responsable face à la gestion de son budget puisque le découvert n’est pas autorisé. C’est aussi un bonne solution pour les jeunes.

- On maîtrise tous les paramètres de la carte.

- Elle offre une sécurité avancée dans la mesure où elle permet de changer son argent liquide en argent numérique ; le solde est isolé du compte courant habituel. Elle est donc parfaite pour le commerce en ligne puisque son détenteur contrôle le solde disponible. Certaines cartes bancaires prépayées gratuites ont un code à usage unique pour encore davantage de sécurité.

- Elle est accessible à un public très élargi y compris aux personnes qui sont fichées à la Banque de France, qui sont interdits bancaires ou aux jeunes adolescents.

- Elle peut être utilisée n’importe où avec des frais de paiements réduits en devises étrangères. Elle permet donc de voyager en toute sérénité (mais attention aux frais selon la carte).

- L’envoi d’argent est simplifié et à bas coût avec des transferts le plus souvent gratuits et sécurisés de carte à carte.

- La carte bancaire prépayée est anonyme ou nominative.

- Avec une carte bancaire prépayée gratuite ou non, le découvert n’est pas autorisé.

- Elle est généralement assortie de plafonds mensuels.

- Des restrictions d’utilisation peuvent être appliquées chez certains commerçants.

- Attention au niveau de risque évalué par la banque du commerçant lors d’une transaction : lorsque la nationalité du BIN est différente de celle du pays de l’achat, il peut être considéré comme étant à risque.

- Le système de sécurité 3D Secure doit être géré par la carte bancaire pour être certain de pouvoir l’utiliser sur Internet.

- Le plus souvent, il y a obligation de saisir un code PIN à chaque transaction.

- Selon les offres, une fois le plafond atteint, il faut attendre pour pouvoir de nouveau utiliser sa carte ou bien en acheter une autre.

- Les frais peuvent être modifiés à tout moment et il faut les vérifier régulièrement. Ces frais peuvent être finalement assez élevés selon l’utilisation faite de la carte.

Comment ne pas parler des cartes rechargeables ?

Nous avons donc fait le choix de développer ce sujet au final pas assez connu. Outre les avantages que procurent ces cartes et la polémique qu’elles font naître autour de l’argent papier, elles ont pour mérite de soulever plusieurs lièvres. Si nos institutions bancaires et nos grandes enseignes étaient réellement si compétitives, comment ces produits pourraient-ils se trouver en si grande forme financière aujourd’hui ? Comment se fait-il qu’il n’y ait aucune autre solution d’éviter de payer trop de frais bancaires pour un ou une exclu(e) des banques ? Quelles indications nous donnent ces cartes bancaires d’un nouveau genre sur les avancées civilisationnelles et technologiques ? Est-il possible que la carte bleue vienne à disparaître définitivement pour laisser la place au paiement par téléphone, par adresse mail ou par sms ? Des sociétés comme Skrill proposent déjà des solutions de paiement en ligne avec un compte en banque sans carte associée (même s’ils viennent récemment de proposer une carte prépayée), idem pour Neteller, qui s’est fait un nom dans les solutions de paiement pour les plateformes de Casino…

Nous avons donc fait le choix de développer ce sujet au final pas assez connu. Outre les avantages que procurent ces cartes et la polémique qu’elles font naître autour de l’argent papier, elles ont pour mérite de soulever plusieurs lièvres. Si nos institutions bancaires et nos grandes enseignes étaient réellement si compétitives, comment ces produits pourraient-ils se trouver en si grande forme financière aujourd’hui ? Comment se fait-il qu’il n’y ait aucune autre solution d’éviter de payer trop de frais bancaires pour un ou une exclu(e) des banques ? Quelles indications nous donnent ces cartes bancaires d’un nouveau genre sur les avancées civilisationnelles et technologiques ? Est-il possible que la carte bleue vienne à disparaître définitivement pour laisser la place au paiement par téléphone, par adresse mail ou par sms ? Des sociétés comme Skrill proposent déjà des solutions de paiement en ligne avec un compte en banque sans carte associée (même s’ils viennent récemment de proposer une carte prépayée), idem pour Neteller, qui s’est fait un nom dans les solutions de paiement pour les plateformes de Casino…

Pour finir sur les cartes bancaires prépayées

Quoiqu’il en soit, nous avons donc commencé à aborder ce sujet en répertoriant celles qui nous semblaient être les plus importantes du marché. Mais si vous désirez que l’on se penche sur d’autres cartes bancaires prépayées, faites nous signe. Nous y regarderons de plus près, comme nous le faisons avec les banques en ligne, certaines banques de dépôt, les compagnies d’assurance et les néobanques. Nous avons recensé un peu moins de dix acteurs pour l’instant et nous vous laissons les découvrir sur les pages de ce site. Bonne lecture à vous.

Note : Banquesenligne.org n’est pas une agence bancaire, un établissement de crédit ou encore une société d’assurance, nous n’assurons pas de Service Client. Les commentaires sont modérés, le spam et les commentaires à des fins promotionnelles seront systématiquement refusés.