-

Compte courant

-

Plateforme web

-

Application mobile

-

Frais tenue de compte

-

Frais bancaires

-

Service client

-

Sécurité

-

Services annexes

LCL - Avis global

Si l’on compare cet acteur aux pure-players et autres néobanques, on ne peut pas considérer LCL comme une véritable banque en ligne. Certains diront que c’est juste un opérateur classique qui s’ouvre une vitrine sur Internet. La philosophie reste celle d’une banque de réseau : les frais de gestion restent élevés par rapport à la moyenne du marché. Cependant, l’offre proposée est bien complète : on y retrouve la plupart des produits et services bancaires !

Dernière mise à jour le 25 mars 2020

Le Crédit Lyonnais ou LCL présente tous les avantages d’une banque traditionnelle (créée en 1863) mais avec également tous les atouts d’une banque en ligne. Elle propose un large choix de cartes bancaires adaptées à tous les profils et tous les âges. Elle permet de profiter de l’expérience et de la proximité d’une banque physique tout en étant accessible 100 % en ligne. C’est une vraie banque traditionnelle qui offre les avantages d’une banque sur Internet.

La Meilleure banque en ligne du moment : N26

N26 est bien au-dessus de la concurrence en de très nombreux points. Si LCL est certes une banque de premier plan, bien installée dans le paysage français, mais elle ne fait pas le poids face aux tarifs incroyablement bas de N26 ou encore sa facilité d’accès et d’utilisation.

| Informations | |

|---|---|

| Prime d‘entrée | - |

| Carte Bancaire | |

| Condition d‘ouverture | |

| Avantages LCL |

|

Nous observerons la panoplie de cartes bancaires proposées avant de voir tout ce qui concerne le compte courant, l’application, la sécurité sans oublier le service client avant de vous présenter notre avis sur LCL et ses services annexes.

Table des matières

![]()

Le compte courant LCL

Outre sa gamme importante de produits bancaires, la banque en ligne LCL affiche de nombreux avantages qu’il convient de connaître avant la souscription. Le premier d’entre eux est que lors de l’ouverture d’un compte, un conseiller sera directement affilié au nouveau client pour offrir un service adapté à ce dernier. De plus, grâce notamment au service Simplicio, la clientèle pourra réaliser un changement de domiciliation bancaire sans le moindre frais.

- Compte à la carte ;

- Nombreuses cartes bancaires ;

- Avantages avec la domiciliation de revenus ;

- Service client largement disponible ;

- Application mobile performante ;

Les 2 offres clés de LCL

| LCL Essentiel | LCL à la carte | |

|---|---|---|

| Tarifs | 2€/Mois | Aucun abonnement mais services payants |

| Carte bancaire | Inventive Mastercard (gratuite) | Choix de carte parmi :

|

| Avantages et Services | |

|

LCL Essentiel

LCL Essentiel est la récente formule à bas prix, adressée par Le Crédit Lyonnais aux jeunes urbains qui font leurs premiers pas dans la vie active. Pour répondre au mieux aux besoins de ces derniers, le produit est accompagné de nombreux avantages.

À l’exception de l’abonnement mensuel de 2 €, plusieurs services sont proposés gratuitement : carte Mastercard Inventive (en temps normal facturée 45€ par an), un compte bancaire, des virements et prélèvements SEPA, une gestion de compte à distance… En outre, il est autorisé d’effectuer des paiements jusqu’à hauteur de 2.500 € le mois et des retraits étendus à 700 € sur 3 jours consécutifs avec la carte bancaire.

La démarche pour accéder à cette offre est très simple et peut se faire facilement en ligne (par l’application Mes Comptes – LCL ou le site Web) ou en se rendant dans une agence. Pour rendre agréable l’expérience avec ses clients, la banque mise sur son service “conseiller dédié” afin de les assister au mieux.

LCL à la carte

LCL à la carte est l’offre personnalisée de LCL. Comparée à LCL Essentiel, l’adhésion est complètement gratuite. Ce produit comprend également de nombreux services et avantages.

Avec cette offre, vous pouvez choisir librement votre type de carte bancaire (Cléo, Premier, Infinite, à autorisation systématique) suivant vos besoins et votre budget. Les produits et services bancaires sont entièrement personnalisables pour répondre au maximum à vos besoins. En souscrivant à cette offre, vous bénéficiez de 3% de réductions par service payant choisi. Encore mieux, si vous décidez de percevoir vos revenus sur ce compte, vous bénéficiez de :

- – 37% si vous avez opté pour une relation 100% en ligne avec LCL

- – 20% si vous avez moins de 30 ans

- – 10% si vous n’êtes concerné par aucun des 2 cas

Pour souscrire à cette offre c’est très simple, lors du processus d’inscription accessible en ligne, il suffit de choisir l’option LCL à la carte et de vous laisser guider. L’inscription est également possible en agence.

![]()

- Large gamme de cartes ;

- Services intéressants ;

- Option System’Epargne ;

- Deux cartes haut de gamme ;

La carte Visa Cleo à 45 €/an permet de payer en ligne et dans plus de 200 pays.

Pour un débit différé, il faut compter 49,20 €/an.

Les plafonds de retrait et de paiement sont personnalisables avec 500 € comme base pour les retraits et 2 500 € pour les paiements.

Le détenteur de la carte bénéficie de services d’assistance et d’assurance en France et à l’étranger.

Elle donne droit à des remises chez les commerçants partenaires. Sont également inclus le paiement sans contact et le Systèm’Epargne.

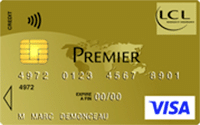

La carte Visa Premier LCL offre tous les services d’une carte haut de gamme pour 142,80 €/an avec des plafonds de retrait à 1 000 € sur trois jours et des paiements plafonnés à 8 000 € sur un mois civil en France et à l’étranger.

Ses services d’assurance sont plus complets et elle permet de profiter de réductions auprès des partenaires de LCL banque privée.

C’est la carte haut de gamme de LCL banque en ligne. Pour 342 €/an, elle permet de bénéficier d’un service de conciergerie performant.

Les plafonds (personnalisables) sont plus élevés avec 3 000 € pour les retraits en France (2 000 € à l’étranger) et 20 000 € pour les paiements.

L’assurance des achats est portée à 60 jours et on profite en plus d’une Garantie Neige, Montagne et Manque de neige.

La Mastercard Inventive s’adresse principalement aux jeunes de 16 à 25 ans pour 45 €/an ou 49,20 €/an avec les débits différés.

Pour 45 €/an on peut aussi choisir le débit immédiat avec contrôle de solde.

C’est une carte de paiement et de retrait internationale avec assurance, assistance et services d’urgences inclus.

Les retraits sont plafonnés à 700 € sur trois jours en France et 500 € à l’étranger.

Les paiements sont limités à 2 500 €/mois civil tout en étant personnalisables.

La MasterCard Platinum+ est l’autre carte haut de gamme de LCL particulier.

Pour 222 €/an elle permet des retraits gratuits dans les distributeurs LCL et hors LCL avec des plafonds élevés de 2 000 € sur trois jours pour les retraits et 12 000 € par mois civil pour les paiements.

Elle inclut un assistant personnel et administratif, l’accès à plus de 850 salons d’aéroports, le service de réclamation voyage et des assurances et prestations d’assistance haut de gamme.

![]()

LCL à l’attention des particuliers s’adaptent au profil et aux besoins de chaque client. En devenant client LCL, le particulier aura accès à des produits et services bancaires variés. Voici un tour d’horizon sur les caractéristiques d’un compte courant chez LCL.

![]()

L’ouverture d’un compte auprès de LCL est une procédure aussi facile que rapide. Le souscripteur aura deux options à sa disposition, soit ouvrir son compte directement en agence soit le faire en ligne. Les documents demandés sont les mêmes. Il n’y a aucune condition spécifique d’entrée chez LCL. Tout le monde doit donc pouvoir ouvrir un compte. La procédure n’est pas la même si c’est une ouverture de compte d’un nouveau client ou d’un client qui détient déjà un compte en agence LCL. Les professionnels sauront vous conseiller et sont à votre écoute en ligne ou en agence.

| Cartes bancaires LCL | Condition d'octroi | Prix des cartes bancaires |

|---|---|---|

| Visa Cleo |

|

45 € / an |

| Visa Premier |

|

142,80 € / an |

| Visa Infinite |

|

342 € / an |

| Mastercard Inventive |

|

|

| Mastercard Platinum + |

|

222 € / an |

![]()

L’application LCL

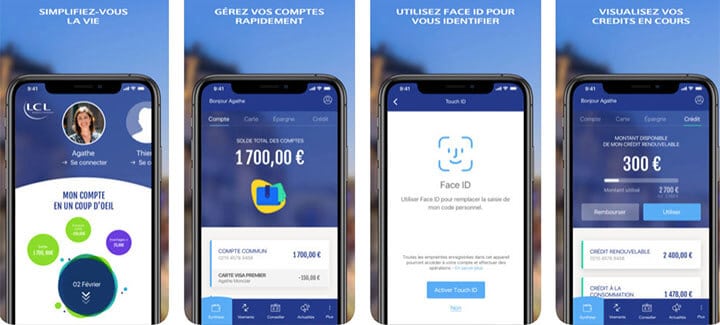

Souscrire à l’offre d’e LCL permet de bénéficier de l’ensemble des produits et services du groupe LCL avec les tarifs les plus attractifs. En outre, devenir client de la banque en ligne LCL permet de recevoir les conseils les plus judicieux d’experts d’une disponibilité totale et s’adaptant au profil et aux attentes de chacun. Comme les autres banques en ligne, LCL offre l’opportunité à chaque client de gérer en parfaite autonomie ses comptes à partir de chez lui ou quel que soit l’endroit où il se trouve. L’un des avantages de cette banque, qui est une filiale de LCL, est de permettre aux clients de se rendre éventuellement en agence physique en cas de besoin.

La banque en ligne LCL donne l’occasion à ses clients de réaliser eux-mêmes l’ensemble de leurs opérations bancaires à partir de l’application pour mobiles et compatible sur les systèmes d’exploitation iOs et Androïd mais également directement depuis un ordinateur connecté à internet sur le site de la banque. Chaque souscripteur dispose d’un espace personnel entièrement sécurisé et doté d’une navigation agréable et d’une ergonomie immédiatement maîtrisable. Le client peut ainsi souscrire à l’intégralité des produits bancaires LCL en ligne à partir de son espace client et par le biais du système de signature électronique LCL. En 2019, l’application de LCL a été élue la meilleure application bancaire de 2019.

La banque en ligne LCL donne l’occasion à ses clients de réaliser eux-mêmes l’ensemble de leurs opérations bancaires à partir de l’application pour mobiles et compatible sur les systèmes d’exploitation iOs et Androïd mais également directement depuis un ordinateur connecté à internet sur le site de la banque. Chaque souscripteur dispose d’un espace personnel entièrement sécurisé et doté d’une navigation agréable et d’une ergonomie immédiatement maîtrisable. Le client peut ainsi souscrire à l’intégralité des produits bancaires LCL en ligne à partir de son espace client et par le biais du système de signature électronique LCL. En 2019, l’application de LCL a été élue la meilleure application bancaire de 2019.

La sécurité et fiabilité de LCL

LCL Secure utilise les standards les plus élevés pour garantir une protection face aux menaces extérieures.

- 3D Secure

- Utilisation du protocole SSL

- Clavier numérique

- Envoi de codes à usage unique

- Certificat LCL pour garantir l’authenticité des signatures électroniques

Ce que nous pensons de la sécurité chez LCL

LCL a adopté le système 3D Secure pour des paiements sécurisés en ligne.

À chaque transaction sur un site 3D Secure, on reçoit un SMS ou un message vocal indiquant un code à usage unique. Ce service est associé gratuitement et automatiquement à toutes les cartes.

Elle utilise également le protocole SSL et un clavier numérique. Pour l’application Mes Comptes, les fonctionnalités d’authentifications sont : Face ID ou Touch ID pour iPhone et les empreintes digitales sur les smartphones Android.

LCL met également à la disposition de tous un site complet sur la sécurité sous toutes ses formes.

La sécurité est efficace et prise très au sérieux par LCL. L’application a été élue « meilleure application bancaire » en 2018 et 2019 ce qui montre que pour LCL les avis des clients sont très positifs.

La relation client

LCL est une banque en ligne qui a su conserver son approche clientèle de banque traditionnelle. Conseiller dédié, large plage horaire de disponibilité, messagerie sécurisée… tout est fait pour que chez LCL les avis soient positifs.

- Conseiller personnel

- Large plage horaire de disponibilité

- Numéro de téléphone gratuit

- Cumule des avantages d’une banque de détail et d’une banque en ligne

- Grande flexibilité

![]()

Notre avis sur l‘ouverture d‘un compte courant chez LCL

Pas réellement compétitive sur ce point, la banque LCL se trouve en fait être un bon palier pour tous ceux et toutes celles qui auraient encore un peu peur de passer complètement à la gestion intégrale en ligne.

Pour preuve, la banque en ligne facture ses frais de tenue de compte à 6 € par trimestre, mais consent à une exonération pour les moins de 26 ans, les détenteurs de l’offre LCL Initial, les comptes ouverts dans le cadre du Droit au compte, les comptes inactifs et pour les clients qui domicilient leurs revenus chez LCL. LCL n’est pas un pure player, mais simplement une banque généraliste qui s’est décidée à passer son offre complète en ligne, en doublon de la gestion en agence.

Mise à part l’ouverture du compte, qui est gratuite, LCL n’a rien en commun avec une banque fabriquée pour la relation à distance. On nomme ces banques en ligne les banques de troisième génération. Mais il faudra vous faire à ce fonctionnement au LCL, car le groupe Crédit Agricole possède déjà sa banque en ligne, BforBank, et peine d’ailleurs un peu à lui lâcher la bride. Il y a donc peu de chance de voir un jour un nouvel acteur sur le marché des banques en ligne émanant du LCL directement.

LCL est la banque hybride qui vous propose des services bancaires en agence et en ligne et elle vous offre la possibilité de composer eux-mêmes leur panier de services en fonction de vos besoins réels. Dans l’absolu, le concept est une bonne idée, d’autant que LCL propose de directement simuler ses frais bancaires. De cette façon, on ne paye que ce dont on a besoin.

Mais cela implique indirectement le fait que tous les services sont payants. Sinon, nul besoin de sélectionner seulement ceux qui nous intéressent. A titre de comparaison, et alors que l’on se plaint encore de voir une attestation quelconque facturée jusqu’à 12 € dans certaines banques en ligne, sachez que ces mêmes documents sont facturés 18€ chez LCL, et jusqu’à 36€ pour des documents datant d’il y a plus d’un an !

Une carte Visa Premier est facturée ici 140 € ! Un virement occasionnel dans la zone SEPA vous coûtera 4,50 € ! Et ne parlons même pas du non SEPA ! Tout est payant. C’est une offre de banque généraliste, éditée sur le net, et permettant quelques interactions comme le fait de pouvoir ouvrir son compte en ligne. Mais côté banque en ligne, ça s’arrête à ça.

Toutefois, LCL détaille tous ses produits, un par un sur son site. Cela n’améliore pas forcément la lisibilité de l’offre bancaire de la banque en ligne. Mais, pour tous ceux qui désirent prendre leur temps et éplucher tous les moindres détails, ce peut s’avérer utile.

Mais, pour faire le tour de la question, y compris sur les services de base d’un compte bancaire, il faut ouvrir pas moins de 47 documents. Si l’on considère que le but d’une banque mobile est justement de gagner en temps et en énergie, le pari est complètement perdu…

Si vous deviez retenir un avantage parmi l’ensemble de la documentation proposée par LCL, ce serait probablement celui-ci : vous bénéficiez d’un tarif de 0€ pour les frais de tenue du compte si vous domiciliez votre salaire sur votre compte LCL.

Les offres annexes de LCL

LCL se démarque de la concurrence avec « LCL à la carte » qui permet de choisir ses produits et services. C’est beaucoup plus flexible qu’un pack avec des tarifs dans la moyenne. Elle associe les avantages d’une banque en ligne et ceux d’une banque traditionnelle. Ce compte peut être associé à cinq cartes bancaires différentes dont deux haut de gamme ce qui permet de satisfaire tous les profils. LCL ne se contente pas de ces services « classiques » et propose de nombreux services annexes pour tout avoir dans la même banque : épargne, crédits, assurance-vie, bourse… tout est là.

LCL se démarque de la concurrence avec « LCL à la carte » qui permet de choisir ses produits et services. C’est beaucoup plus flexible qu’un pack avec des tarifs dans la moyenne. Elle associe les avantages d’une banque en ligne et ceux d’une banque traditionnelle. Ce compte peut être associé à cinq cartes bancaires différentes dont deux haut de gamme ce qui permet de satisfaire tous les profils. LCL ne se contente pas de ces services « classiques » et propose de nombreux services annexes pour tout avoir dans la même banque : épargne, crédits, assurance-vie, bourse… tout est là.

![]()

- Très grand choix de livrets réglementés ou non

- Livrets sans plafond

- Durées de contrat illimitées

- Versements de départ de 10 €

- Services associés

Le Livret d’Epargne Populaire (LEP) ne peut recevoir plus de 7 700 € rémunérés à 1,25 % net et sans fiscalité.

![]()

Les placements

On a cinq contrats différents pour s’adapter à tous les profils. La sélection se fait en fonction de ses objectifs à savoir faire fructifier son épargne, constituer un capital, se créer un complément de revenus…

- Différents contrats adaptés aux objectifs

- Contrats dès 30 €/mois ou 50 €

- Supports variés et innovants

- Avantages fiscaux

Les emprunts chez LCL

LCL propose plusieurs crédits immobiliers. Les crédits à la consommation sont tout aussi variés avec des taux très compétitifs.

- Nombreux crédits immobiliers

- Crédits à la consommation variés

- Taux de crédit à la consommation très attractifs

- Possibilité de rachat de crédit

![]()

La bourse

LCL propose plusieurs offres de placements financiers avec des solutions plus ou moins onéreuses.

- Sélection de fonds intéressante

- Services pour gérer ses placements automatiquement

- Diversité de l’offre

- Pour les débutants comme les experts

- Conseillers disponibles

![]()

Le compte professionnel

L’une des raisons qui font de LCL une banque à la fois plébiscitée par les professionnels et par les particuliers est sa grande capacité à adapter ses produits et ses services à chaque profil de clients. Quelles sont les différentes offres pro et particuliers proposées par cet acteur bancaire majeur ?

- Des options bancaires sur mesure

- Zen Association pour faciliter la gestion de vos comptes

- Changement de domiciliation bancaire facilité

- Plateforme d’aide à la gestion comptable avec Fizen

![]()

Les assurances

LCL divise sa très large gamme d’assurances en trois catégories ; les assurances à la personne, les assurances aux biens et les assurances du quotidien. Dans les différentes pages, se mélangent donc les contrats d’assurance, les contrats de garantie de capital et les contrats de prévoyance. Bien sûr, comme vous vous en doutez, il ne manque pas un produit à la gamme. Toutefois, LCL sait dans quelle époque il vit et ne commercialise plus son assurance maintien de salaire… Mais l’assurance habitation, l’assurance auto et l’assurance santé sont bien présentes.

![]()

Tous les avantages et inconvénients de LCL

- LCL à la carte pour choisir ses produits et services

- Conseiller personnel

- LCL espace client performant

- Nombreuses cartes bancaires

- Grande variété de services avec une offreplus complète que la plupart des banques en ligne

- Possibilité de déposer ou de retirer de l’argent dans les agences LCL

- Gestion des opérations 100 % en ligne

- Gamme de crédits complète pour l’immobilier ou la consommation

- Offre boursière pour débutants ou experts

- Assurances vie adaptées à différents objectifs

- Mais une offre plus chère que la plupart des banques en ligne

- Assurances payantes

- Pas de cartes bancaires gratuites

Notre conclusion sur LCL

On a une banque qui propose des services complets et de qualité avec des services rapides.

On a une banque qui propose des services complets et de qualité avec des services rapides.

L’offre est variée et étendue que ce soit pour les cartes bancaires, les crédits, les livrets d’épargne, la Bourse. Le compte courant est entièrement personnalisable.

Cette banque offre beaucoup d’autonomie tout en assurant le service client de qualité d’une banque classique.

Ceux qui recherchent une offre complète seront satisfaits des produits variés proposés avec aussi chez LCL une assurance habitation et LCL assurance auto. Un conseiller dédié est joignable sur de larges plages horaires.

On apprécie la gamme étendue de produits bancaires. On a tout au même endroit avec des conditions plutôt attractives. Elle associe les avantages d’une banque traditionnelle à ceux d’une banque en ligne moderne. La qualité des prestations et la variété des offres compensent des tarifs qui peuvent être plus élevés que ceux de la concurrence en ligne.

LCL avis : Interview client

Autrefois connu sous le nom de Crédit Lyonnais, LCL est une banque française qui a vu le jour en 1863 et qui fait partie des fameuses « Trois Vieilles » avec BNP Paribas et la SG, les acteurs les plus anciens de l’industrie bancaire française. Pour rester compétitive face à l’appétit féroce des nouveaux acteurs en ligne ainsi que les néobanques, LCL a donc ouvert son propre portail en ligne. Comptant près de 350 000 clients, cet établissement compte parmi ses fidèles Olivier, 38 ans, militaire, divorcé et avec 1 enfant. Il se confie à nous après 4 ans de fidélité à LCL.

À propos de LCL

Le LCL, autrefois connue sous le nom de Crédit Lyonnais, est une banque française fondée à Lyon en 1863.

![]() Avec BNP Paribas et la SG, la banque forme le trio des "Trois Vieilles", les anciens piliers de l'industrie bancaire française.

Avec BNP Paribas et la SG, la banque forme le trio des "Trois Vieilles", les anciens piliers de l'industrie bancaire française.

La célèbre banque lyonnaise a pris le virage du XXIe siècle, et ouvert un portail en ligne. Rappelons toutefois que le LCL est propriété du Crédit Agricole après que l’Etat français lui a cédé ses parts en 2003.

LCL a donc opté pour une solution lui permettant de toucher des clients qui cherchent une banque avec des facilités d'utilisation en ligne avant tout.

Note : Banquesenligne.org n’est pas une agence bancaire, un établissement de crédit ou encore une société d’assurance, nous n’assurons pas de Service Client. Les commentaires sont modérés, le spam et les commentaires à des fins promotionnelles seront systématiquement refusés.