Dernière mise à jour le 6 novembre 2019

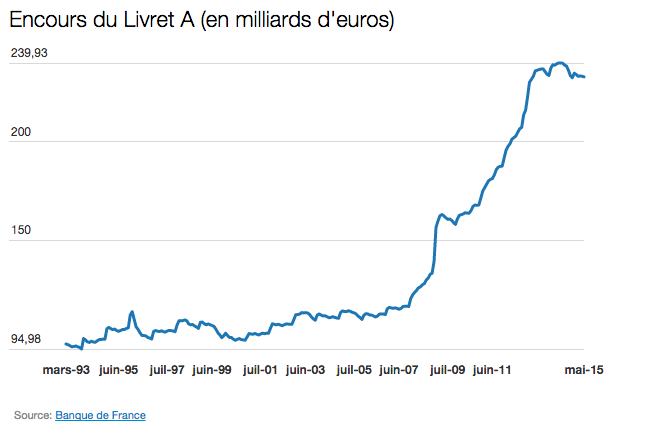

Comme chacun sait, le livret A est un livret d’épargne réglementé très apprécié des français. Né après les guerres Napoléoniennes pour renflouer les caisses de l’état exsangue, il n’a d’abord séduit que les riches bourgeois avant de finir par se démocratiser. A tel point qu’il cumule plus de 269 milliards d’Euros placés, selon les chiffres sortis en avril 2014. Si ses débuts se sont avérés chaotiques, sans doute parce que distribué par les seules caisses d’épargne, il est aujourd’hui le premier produit d’épargne proposé par les établissements bancaires, quels qu’ils soient. On vous explique tout ça en détail.

Table des matières

Historique du livret A

Historique du livret A

Mais avant de constater que ce livret réglementé au taux variant suivant les époques est bien présent dans chacune des offres des banques en ligne, effectuons un petit retour sur l’histoire de ce produit particulier. Napoléon, dans sa folie hégémonique de reconstruire l’empire perdu de Charlemagne, a ruiné la France et les français. Pire, le moral des citoyens est au plus bas. Aussi bas que leur portefeuille est vide. Louis XVIII décide alors de lancer une forme de souscription nationale afin d’attirer un peu de cash dans les caisses de l’état. Mais demander l’aumône a des gens qui ne parviennent déjà pas à se nourrir convenablement n’est pas chose aisée.

Il fait donc appel à un spécialiste Lyonnais des affaires bancaires : Benjamin Delessert, créateur des caisses d’épargne. Et c’est ce dernier qui mettra sur pied le concept du livret A. Le but ? Favoriser l’épargne. Ainsi, les français se constituent une réserve d’argent que l’état peut utiliser. En contrepartie, cet effort est rémunéré. Pour commencer, le taux est de 5 %.

De plus, de cette façon, il introduit la notion de gestion des finances personnelles. Les français peuvent désormais confier leur argent à un établissement sûr, qui saura les récompenser en retour. Et, en cas de coup dur, ils auront à disposition un pécule sur lequel ils pourront compter. De quoi redonner un peu de baume au cœur de la population.

Toutefois, l’accueil est réservé. L’année du lancement, en 1818, 352 livrets A sont ouverts, en majorité par des familles fortunées, qui trouvent là le moyen d’accroître encore leur richesse sans effort. Mais Paris ne s’est pas faite en un jour, et, avec le temps, le livret A trouvera sa place dans l’économie Française.

En 1835, il y a 120 000 livrets A en France, puis 2 Millions en 1869. Le pari est gagné, même si Louis XVIII n’est plus là pour le constater.

A compter de 1875, les bureaux de poste seront habilités à distribuer le fameux livret, ce qui favorisera plus encore sa démocratisation. Désormais, tous les établissements bancaires sont susceptibles de proposer un livret A à leurs clients. Et les banques en ligne ne manquent pas à l’appel.

Comment est régit le livret A ?

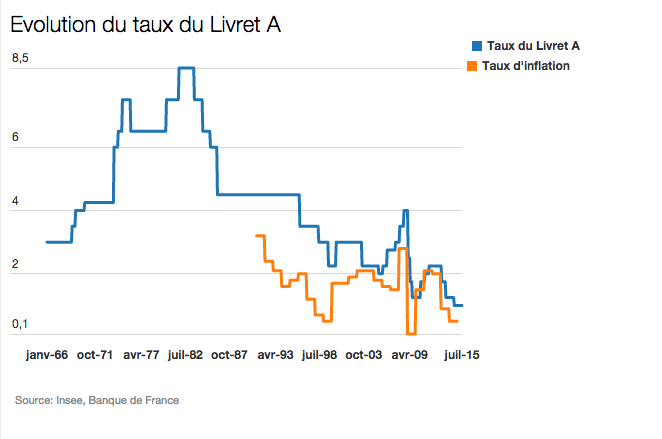

Il s’agit d’un livret réglementé par l’état. Ce qui signifie qu’aucune banque ne peut décider de quoi que ce soit le concernant. Les plafonds de dépôt et le taux de rémunération sont fixés par les gouvernements successifs. En l’occurrence, le plafond est de 22 950 Euros et le taux actuel de 0,75 %, jusqu’au 1er août 2017.

Concernant sa rémunération justement, elle est fixée selon une formule mathématique depuis 2004 et le gouvernement Raffarin. Le but était d’éviter de soumettre les corrections semestrielles du livret A aux uniques interventions des politiques en place. De fait, un barème est né en 2004 et s’est vu corrigé en 2008.

Depuis lors, le calcul est le suivant :

Deux calculs sont effectués. Le premier prend en compte la moyenne mensuelle de l’Euribor 3 mois qui précède la révision du taux du livret A (soit décembre et juin), ainsi que la moyenne mensuelle de l’Eonia (taux de référence du marché monétaire de l’Euro). Ces deux chiffres sont pondérés et additionnés entre eux, puis, leur est ajouté la prise en compte de l’inflation sur les douze derniers mois. Une moyenne arithmétique est calculée sur la base de ces éléments.

Le deuxième calcul est plus simple. Il s’agit de l’inflation majorée de 0,25 %.

Le chiffre le plus élevé entre ces deux résultats est arrondi au quart de point le plus proche et devient le taux du livret A. Néanmoins, il est arrivé à différentes reprises depuis la mise en application de ces méthodes de calcul que les gouvernements en place en décident autrement, en ajustant le taux à la hausse comme à la baisse…

Depuis le 1er août 2015, le taux de rémunération du livret A est de 0,75%. Il n’a jamais été aussi bas depuis sa création en 1818. Son plus haut historique date d’octobre 1981. Mais on se rappelle que l’inflation à ce moment là dépassait les 10 %.

Les intérêts du livret A sont calculés par quinzaines. Si l’on doit retirer une somme de son livret, mieux vaut alors attendre le 1er ou le 16 du mois si l’on souhaite ne pas perdre les intérêts de la quinzaine en cours.

L’évolution du taux du livret A en France

Combien le livret A rapporte aux banques et qu’en fait l’état ?

Si les établissements bancaires sont si prompts à nous proposer un livret A, c’est qu’ils y gagnent aussi. D’abord, parce qu’une banque qui ne proposerait pas de livret A à ses clients risquerait de les voir partir pour la concurrence. Ensuite parce que ces banques touchent une commission en fonction des encours versés à la caisse de dépôt et consignation, égal aujourd’hui à 0,4 %. C’est-à-dire qu’actuellement, une banque se voit verser une commission supérieure à la moitié de ce que le déposant touche en rémunération. Pas mal pour une collecte de fonds… Quand on sait de surcroît que les sommes ainsi récoltées partent pour partie sur les marchés financiers, on comprend mieux pourquoi une banque comme La Nef refuse de commercialiser ce produit, qu’elle juge pas assez transparent.

L’argent ainsi récolté sert à financer l’économie réelle, ainsi que la dette de l’état. Dans le détail :

70% de la somme sert prêts aux PME (4 Milliards d’Euros), aux infrastructures durables (7,6 Milliards d’Euros), aux collectivités territoriales (10,9 Milliards d’Euro), ou encore aux logements sociaux (145 Milliards d’Euro).

Les 30 % restant sont placés sur les marchés financiers et comblent une (toute petite) partie de la dette.

En ce qui concerne nos banques en ligne, toutes proposent le livret A. On le retrouve donc aussi bien dans les banques en ligne de troisième génération comme l’agence en ligne de BNP Paribas et LCL, adossées à leurs sociétés mères que chez ING Direct, Fortuneo, BforBank, Monabanq, Boursorama Banque et Hello Bank.

Note : Banquesenligne.org n’est pas une agence bancaire, un établissement de crédit ou encore une société d’assurance, nous n’assurons pas de Service Client. Les commentaires sont modérés, le spam et les commentaires à des fins promotionnelles seront systématiquement refusés.