Dernière mise à jour le 18 juin 2020

On l’attendait depuis la fin de l’année 2016, date de sa première apparition sous son premier nom ; Number26. C’est désormais officiel, la néobanque Germano-autrichienne lance son offre en France. Déjà présente dans 17 pays Européens, Number26 rejoint donc l’hexagone et espère bien se faire très rapidement une place aux côtés des autres grands acteurs du secteur tels que Hello Bank!, BforBank ou ING Direct. Selon les dires de ses dirigeants, l’objectif est de 2 000 nouveaux clients par semaine, afin d’atteindre très vite les 100 000 clients.

Quelle est l’offre Number26 ?

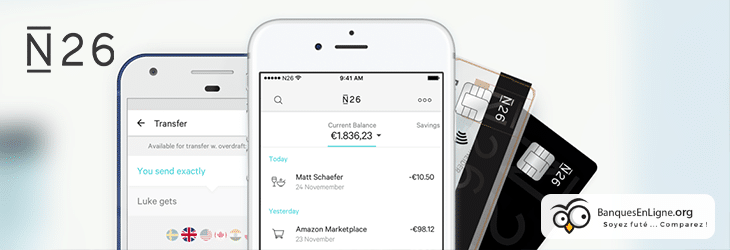

Number26 est une néobanque, ou une banque en ligne 3.0, si vous préférez. Le principe ressemble fort à celui proposé par les banques en ligne que nous connaissons. Mais avec moins de service à la clé (pour l’instant), mais une mobilité incroyable. Malgré tout, ses services en ligne attisent la curiosité sur le marché Français. D’abord, parce que le compte bancaire s’ouvre en quelques minutes à peine depuis un ordinateur ou un téléphone mobile. Téléchargez l’appli, renseignez les champs (coordonnées, nom, prénom) et prenez rendez-vous par téléphone muni de votre passeport ou de votre carte nationale d’identité. Votre interlocuteur s’exprime en anglais, et prend une photo de vous et une autre de votre justificatif d’identité. Votre compte est ouvert. Votre carte bleue Mastercard est gratuite et vous parvient dans la semaine. C’est aussi simple que cela.

Number26 est une néobanque, ou une banque en ligne 3.0, si vous préférez. Le principe ressemble fort à celui proposé par les banques en ligne que nous connaissons. Mais avec moins de service à la clé (pour l’instant), mais une mobilité incroyable. Malgré tout, ses services en ligne attisent la curiosité sur le marché Français. D’abord, parce que le compte bancaire s’ouvre en quelques minutes à peine depuis un ordinateur ou un téléphone mobile. Téléchargez l’appli, renseignez les champs (coordonnées, nom, prénom) et prenez rendez-vous par téléphone muni de votre passeport ou de votre carte nationale d’identité. Votre interlocuteur s’exprime en anglais, et prend une photo de vous et une autre de votre justificatif d’identité. Votre compte est ouvert. Votre carte bleue Mastercard est gratuite et vous parvient dans la semaine. C’est aussi simple que cela.

Autre point intéressant, la souplesse d’utilisation de la carte. Vous la gérez vous-même depuis l’application Number26. Vous pouvez donc augmenter vos plafonds, ou les descendre, gérer vous-même le code de votre carte, en changer aussi souvent que vous le souhaitez, et même désactiver votre carte au besoin. La FinTech Number26 travaille également en partenariat avec TransferWise pour les paiements instantanés en devises et avec MoneyBeam qui permet le transfert d’argent par SMS ou e-mail. La mobilité avant tout. Et une gestion de votre compte bancaire aussi simple que sur un cahier d’écolier.

La prochaine étape du néo banquier allemand (il a enfin reçu son agrément), ce sont les services d’investissement, les produits d’épargne et de crédit. Mais toujours dans la même philosophie. C’est-à-dire, simple, clair et transparent. Et, concernant les tarifs bancaires, et après quelques atermoiements, il s’avère que la carte bleue est bien gratuite, mais que tout retrait en espèce à compter du sixième dans le mois sera facturé à 2 €. Autrement dit, augmentez votre plafond de retrait sur votre carte via l’appli, et retirez ce dont vous avez besoin pour le mois en moins de 6 fois…

C’est le moment pour changer de banque.

Ce lancement officiel intervient de surcroît à un moment intéressant. En premier lieu du fait de la nouvelle augmentation des tarifs bancaires effective depuis le 1er janvier 2017. Les banques de réseau, nos banques habituelles, classiques, n’en finissent plus de dépouiller leurs clients de leurs actifs pour mieux les dépenser sur les marchés. A ce propos d’ailleurs, n’oubliez jamais le principe de fonctionnement d’un établissement bancaire : mutualiser les pertes, privatiser les bénéfices. Et cela se voit de plus en plus.

Le mode de fonctionnement de nos banques toutes championnes du monde (on rappelle que les 5 grands établissements bancaires français font tous partie du gratin mondial…) participent activement de la paupérisation de leurs clients. Un jeu de dupes toujours managé de la même façon, jouant en permanence sur les cordons de la peur de la sanction et la culpabilité d’un côté, et la frustration de l’autre (qui pousse au crédit) et qui pourrait être trivialement résumé ainsi : « Je suis votre banquier. C’est donc moi qui décide comment vous devez gérer votre argent. Et si je fais une erreur, il n’y a aucune raison pour que vous n’ayez pas à l’assumer à ma place. »

Mais revenons à ce qui nous intéresse ici. Dans le package des lois Macron entrant en vigueur au 6 février prochain, il est une loi qui facilite grandement le changement d’établissement bancaire. Si l’on y réfléchit un peu, si les banques françaises se comportent de la sorte, c’est simplement parce que nous les laissons faire. Nous ne les mettons pas sassez en concurrence, comme nous le faisons pourtant sans scrupule pour un artisan ou pour n’importe quel matériel que l’on achète. Et un chiffre confirme ce ressenti. Le taux de mobilité bancaire en France est de 4,5 %. Là où la moyenne chez nos voisins Européens est de 9 %. Autrement dit, nous bougeons deux fois moins que nos voisins. En somme, on s’encroûte et on se laisse faire. Alors forcément, difficile de se plaindre après…

La loi Macron pour la mobilité bancaire entre en action le 6 février 2017.

Toutefois, à compter du 6 février donc, la mobilité deviendra encore plus simple. Il suffira de signer un document au nouvel établissement bancaire pour qu’il se charge directement du transfert de tous les comptes, remette en place les virements et prélèvements et gère toute la paperasse administrative. Si les banques en ligne continuent leur réclame et s de nouveaux acteurs investissent le marché Français, ce n’est donc pas totalement un hasard. La loi Macron, c’est l’effet d’aubaine, très certainement. L’accélérateur de particule qui risque de faire fortement grimper la mobilité bancaire dans les mois qui viennent.

Mais la vraie raison de cette volonté de changement tient avant tout aux banques françaises. Et c’est Valentin Stalf, cofondateur de Number26 qui  le résume parfaitement : « Les banques françaises n’ont pas beaucoup bougé ces dernières années, elles ont été paresseuses en matière d’innovation. » A surfer sur le statu quo en permanence, à ressasser sans cesse qu’il est urgent de ne rien faire, puisque tout fonctionne parfaitement, et que la machine est bien huilée, alors on finit par perdre du terrain sur l’innovation. Nous vivons dans un monde dans lequel il est très simple de devenir ringard. Il suffit justement de ne rien faire et de laisser faire les autres.

le résume parfaitement : « Les banques françaises n’ont pas beaucoup bougé ces dernières années, elles ont été paresseuses en matière d’innovation. » A surfer sur le statu quo en permanence, à ressasser sans cesse qu’il est urgent de ne rien faire, puisque tout fonctionne parfaitement, et que la machine est bien huilée, alors on finit par perdre du terrain sur l’innovation. Nous vivons dans un monde dans lequel il est très simple de devenir ringard. Il suffit justement de ne rien faire et de laisser faire les autres.

L’arrogance de nos établissements ne les laisse pas à l’abri d’une redistribution des cartes future. Boursorama vient de dépasser le million de clients. ING Direct a franchi le cap depuis longtemps. Mais les autres pures players plafonnent. Sans doute parce que leur maisons mères respectives craignent un peu trop le succès de ces nouveaux acteurs du marché bancaire, et qu’elles préfèrent conserver au maximum leur clientèle bien généreuse et pas très combative. Malheureusement pour elles, et heureusement pour nous, ces nouveaux acteurs profitent de la faille laissée béante par les mastodontes pour étrenner leurs nouveaux concepts.

Attendez-vous à une révolution dans le milieu bancaire avant la fin de l’année 2017. Entre l’ouverture discrète de Number26, l’arrivée très prochaine d’une Orange Bank aux services complets et promettant d’exploser la grille tarifaire conventionnelle, et la continuité de service des pures players, plus installés que jamais… Il pourrait y avoir du grabuge.

Note : Banquesenligne.org n’est pas une agence bancaire, un établissement de crédit ou encore une société d’assurance, nous n’assurons pas de Service Client. Les commentaires sont modérés, le spam et les commentaires à des fins promotionnelles seront systématiquement refusés.