Dernière mise à jour le 6 novembre 2019

Parmi toutes les banques existant sur le marché, nous avons évoqué sur ces pages à peu près tout ce qui peut exister comme type de fonctionnement bancaire ouvert aux particuliers. Il reste toutefois un type de banque, assez particulières, que nous n’avons pas encore parlé ; la banque privée. En effet, si ces banques sont réservées aux patrimoines les plus élevés, il n’en reste as moins qu’elles ont bien ouvertes aux particuliers et proposent les mêmes services qu’une banque « traditionnelle ». Il paraissait donc assez intéressant d’aller faire un tour à la Banque Privée Européenne.

Notre note

-

Note générale

-

Compte courant

-

Tarifs

-

Service client

-

Epargne

-

Assurance-vie

-

Bourse

-

Crédit immobilier

-

Crédits conso

-

Sécurité

-

Ouverture de compte

-

Assurances

Summary

Attention ! BPE n’est pas une banque comme les autres, mais une banque de gestion privée. Elle est donc réservée à une forme d’élite financière. Tout ici est fait pour que les hauts revenus se sentent à l’aise. La discussion et les échanges entre conseillers privées et clients ont une autre portée, une autre dimension. Mais dans les faits, les produits présentés restent classiques, et les frais assez élevés. Ce qui induit forcément le DIY. N’importe quelle personne connaissant à minima les marchés et les lois encadrant la défiscalisation peut aisément se passer de tels coûts… Et c’est qui semble se passer chez les plus jeunes générations, si l’on en croit les dernières enquêtes sur le sujet. La clientèle aisée se désintéresse petit à petit des banques privées. Et, sans jeter la pierre à ces banques ni à la BPE, on comprend pourquoi. Nous sommes en pleine rupture bancaire. Certains modèles devront fatalement évoluer…

Table des matières

Qui est la BPE ?

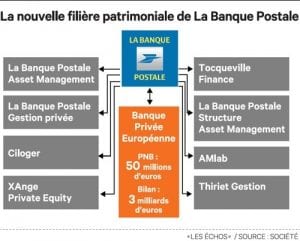

La Banque Privée Européenne a toujours été dans le giron du Crédit Mutuel de Bretagne, lui-même partie prenant du groupe Crédit Mutuel Arkéa. Enfin, jusqu’en 2013, année durant laquelle elle fut cédée à la Banque Postale, à qui il manquait une banque patrimoniale. Mais au départ, la BPE se nomme BHE, Banque Hypothécaire Européenne. Elle est fondée par Louis Dreyfus, en 1963 et se concentre exclusivement sur le financement de l’immobilier. L’établissement est ensuite racheté par le CMB en 1990.

A partir de 1997, la BHE prend un virage patrimonial clair et change de nom en 2000 pour remplacer hypothécaire par privée. Dès 2005, la BPE se lance dans la gestion de fortune et a alors totalement changé sa clientèle. Ses 32 agences et 3 délégations et bureaux de gestion de fortune regroupent les familles les plus aisées à raison d’environ 200 à 300 familles par conseiller privé en agence et 80 à 100 familles par conseillé en délégation de gestion de fortune. Bien entendu, le commun des mortels ne fait pas forcément partie de son cœur de cible, qui se situe plutôt chez les catégories socioprofessionnelles élevées, voire très élevées. La banque gère aussi bien le budget des familles que les actifs élevés, au-delà du million d’Euro, par exemple pour des sportifs de haut niveau, des cadres dirigeants bénéficiant de stock-options ou encore des grands chefs d’entreprise.

Mais donc, depuis avril 2013, la BPE est désormais filiale de la Banque Postale, et elle en a même profité pour absorber la Banque Postale Gestion Privée, à la fin de l’année 2015. La banque revendique à fin 2016 ;

- Plus de 61 000 clients patrimoniaux ;

- 235 salariés ;

- Avoir dépassé les 4 milliards d’euro de gestion sous mandat.

Les comptes et les cartes.

Malheureusement, l’extrait standard des tarifs, présenté par la BPE est très succinct. Et l’on n’y glane que très peu d’informations. On apprend malgré tout que l’abonnement à un service de gestion à distance (autrement dit internet) est facturé à 1 € par mois. Et ce, en plus des frais de tenue de compte à 3,50 €, tous les mois également. L’alerte sms est elle aussi facturée à 0,30 € l’unité, et les cartes bleues sont vendues à des tarifs classiques, entre 34 € pour une carte à interrogation systématique et 333 € pour une Visa Infinite ou une Mastercard World Elite en débit direct et débit différé. Il existe également des cartes de retrait toutes simples et même une carte bleue adossée à un crédit renouvelable baptisé Préférence.

Ce qui retient notre attention, c’est le niveau relativement haut des frais prélevés sur les retraits en devises. A 2,70 % + 3,30 €, il fait effectivement partie des montants les plus hauts que nous ayons vus jusqu’à présent. Les virements SEPA sont facturés à 4 € en agence lorsqu’ils sont occasionnels, et à 1,60 € lorsqu’ils sont permanents. Ils deviennent gratuits s’ils sont réalisés directement sur internet. Exactement comme le font les banques de dépôts que nous connaissons bien. Après, vous pouvez opter pour une offre groupée de service, mais là encore, rien de nouveau sous le soleil capitaliste bancaire. Un avis à tiers détenteur ne coûte pas plus cher ici qu’ailleurs…

L’épargne et les placements.

De ce côté, on s’attend forcément à voir quelque chose de bien différent des produits habituels. Et pourtant, on trouve encore du grand classique, avec tous les livrets réglementés que nous avons l’habitude de croiser sur nos routes bancaires ; livret A, LDD, PEL, CEL, compte à terme et ici, le livret BPE, un livret libre, au plafond illimité et rémunéré à 0,10 %. Ce qui est loin d’être extraordinaire. Mais, vous le verrez au fur et à mesure que nus avancerons dans cette page, ce qui est amusant ici, même si les produits sont sensiblement les mêmes que dans une banque traditionnelle, c’est le langage utilisé. On ne s’adresse pas à la même clientèle, et l’épargne ne se divise plus de la même façon. Les catégories mentionnées ici sont ;

- L’épargne bancaire, représentée par les livrets ;

- L’épargne financière, qui n’est rien d’autre que l’investissement boursier ;

- L’épargne assurance, ou autrement dit les assurances-vie ;

- L’épargne immobilière, ou, plus simplement, l’investissement immobilier au sein de parts de SCPI.

Pour les détails, il semble qu’ils soient plus accessibles une fois que nous devenons clients. Tout juste pouvons-nous apprendre que le contrat BPE-vie est chargé à hauteur de 2 % sur les versements, et à 0,80 % sur les fonds en Euro et 0,90 % sur les 140 UC environ. D’autre part, cette assurance-vie n’est accessible qu’à partir de 100 000 €. Compte tenu des nouvelles rigueurs imposées en matière de rendement des assurances-vie, avec ces frais, il paraît de plus en plus compliqué d’envisager un contrat rentable pour les clients dans les années à venir. Fortuneo, BforBank ou encore ING direct semblent bénéficier de conditions bien plus avantageuses pour leurs clients, y compris les plus fortunés.

La gestion privée.

Mais bien entendu, le point fort de la BPE, c’est la gestion privée, c’est-à-dire la mise en place d’une véritable stratégie patrimoniale pensée exclusivement pour le client. Et là, tout dépend de la politique générale menée par la banque. Elle dit ici ne pas vouloir se lancer dans une stratégie forcément agressive et en recherche perpétuelle de rendement maximum, mais se dit opportuniste, à taille humaine et très expérimentée. La BPE se veut plus maligne que les autres en quelques sortes. Et on lui souhaite que ce soit le cas. Sinon, on ne situe pas où de trouverait l’intérêt d’une telle banque par rapports aux autres. Mais si vous souhaitez en savoir plus sur la philosophie de la BPE, vous pouvez vous attarder sur le site Internet

Les assurances.

Côté assurances, la BPE ne développe pas une gamme complète classique de bancassureur, mais reste conforme à sa ligne de conduite, cohérente. Au rang des assurances habitation, l’assurance propriétaire non occupant prend autant de place qu’un contrat classique. Et tous les autres contrats d’assurance sont des contrats complémentaires, comme une télésurveillance, une assurance décès, une assurance emprunteur, une garantie protection juridique, une assurance découvert et même une assurance scolaire. Le but en gestion de patrimoine n’est pas forcément dans la recherche de l’assurance auto la moins chère.

Au contraire, les patrimoines immobiliers sont parfois conséquents, et il convient alors de disposer d’un contrat d’assurance habitation qui puisse absolument tout prendre en compte. Ici, le site de la BPE évoque la version Optimum du contrat, qui prend tout en charge ;

- Tous risques immobiliers,

- Sans vétusté pour le bâtiment comme pour le mobilier,

- 0 € de franchise,

- Options de remplacement à neuf sur l’électroménager et l’audiovisuel,

- Prises en charge des dégâts sur les équipements d’énergie renouvelable.

Notons toutefois que le contrat d’assurance habitation développé chez BPE est un contrat Suravenir, filiale du Crédit Mutuel Arkéa… Il en va de même pour l’assurance propriétaire non occupant, entièrement adaptées aux propriétaires bailleurs ou bénéficiant de résidence secondaires. L’assurance habitation s’intègre donc ici comme un outils complémentaire à l’investissement immobilier, donc à la gestion de patrimoine. C’est la raison de sa présence dans la gamme de produits de BPE.

Les crédits.

Comme c’est le cas dans toutes les banques, on trouve ici une gamme de prêt immobiliers, héritage de la BHE, accompagnée de trois prêts à la consommation. Et on ne peut que féliciter la BPE de faire simple, direct, précis et concis. Le prêt personnel peut très bien servir aux travaux. La banque précise même que le prêt étant non affecté, il ne nécessite aucun justificatif d’achat. Vous emprunter de l’argent que vous pourrez rembourser, et vous le dépenser comme bon vous semble. Simple et bien plus respectueux de la vie privée des usagers.

Toutefois, l’achat d’un véhicule peut se faire via le prêt Automédia, pouvant s’étaler sur 7 ans. Enfin, un prêt étudiant, d’une durée maximale de 10 ans et d’un montant pouvant atteindre 50 000 € et sans frais de dossier peut permettre aux enfants des familles aisées d’envisager leurs études avec sérénité. Notez à ce sujet, dans le registre éléments de langage propres à une banque privée, que d’ordinaire on ne parle pas de frais de dossier, mais de commission d’octroi de crédit. Cette commission est facturée à 1 % du montant financé, plafonnée à 300 € toutefois pour les prêts à la consommation.

Toutefois, l’achat d’un véhicule peut se faire via le prêt Automédia, pouvant s’étaler sur 7 ans. Enfin, un prêt étudiant, d’une durée maximale de 10 ans et d’un montant pouvant atteindre 50 000 € et sans frais de dossier peut permettre aux enfants des familles aisées d’envisager leurs études avec sérénité. Notez à ce sujet, dans le registre éléments de langage propres à une banque privée, que d’ordinaire on ne parle pas de frais de dossier, mais de commission d’octroi de crédit. Cette commission est facturée à 1 % du montant financé, plafonnée à 300 € toutefois pour les prêts à la consommation.

En ce qui concerne les prêts immobilier, il ne s’agit pas d’un plafond, mais d’un plancher. Les frais de dossier minimum sont donc de 700 €, pour parler clairement, et peuvent donc grimper très haut, sans que l’on ne sache vraiment ce qui pourrait justifier d’une telle hauteur de frais. Certes, la BPE anciennement BHE jouit d’une expérience particulière dans son ingénierie financière liée à l’investissement immobilier. Mais est-ce que cela justifie de tels montants de frais ? Pas sûr. D’autant que dans leurs descriptions respectives, les lignes de prêt immobilier déclinées par la BPE semblent très classiques et ressemblent à s’y méprendre… à n’importe quelle ligne de prêt immobilier.

Disponibles à taux fixes ou révisables, pour l’acquisition d’une résidence principale comme locative, voire lors d’un prêt relais, ces lignes de prêt restent onéreuses. Le tout est de savoir dans quelle mesure ces commissions d’octroi de prêt compensent les taux d’emprunt, qu’on imagine, peut-être à tort, très bas. Là où la différence réelle se fait sur les crédits, c’est avant tout sur l’investissement immobilier. Car ce dernier est forcément lié à un calcul fiscal. Et le travail premier d’un conseiller privée, c’est justement d’être en mesure de faire de conjuguer de manière optimale fiscalité, investissement et rendements.

C’est donc une approche fiscale et patrimoniale globale qui est privilégiée ici. Ainsi, votre investissement ne peut être réalisé au hasard et le choix d’investissement se fait selon les critères d’optimisation patrimoniale et fiscale que réclame votre situation personnelle. En d’autres termes, évaluez le montant d’investissement souhaité et/ou nécessaire, et discutez de la stratégie à adopter avec votre conseiller privé. Voyez ensuite si le cadre d ‘une loi fiscale peut convenir à votre stratégie ; Girardin, LMP, LMNP, Malraux…

Et si l’on parlait justement un peu de défiscalisation.

Puisque la BPE nous en donne l’occasion, évoquons le sujet. Lorsque l’on parle de défiscalisation au travers des lois immobilières telles que celles citées plus haut, on parle de trois choses ;

- La déduction d’impôts,

- La réduction d’impôts,

- Et le crédit d’impôts.

Et il est important de noter la nuance (très importante) qui existe entre déduction et réduction d’impôts. Et cette différenciation est valable pour toutes les lois de défiscalisation, quel qu’en soit l’objet. Une déduction d’impôts, c’est une somme qui est déduite de vos revenus, vous permettant ainsi de pouvoir déclarer moins de revenus, et donc, de payer moins d’impôts. Une réduction d’impôts, c’est une somme qui ampute directement le montant d’impôt à verser. Le crédit d’impôts et quant à lui un autre cadeau fiscal obtenu en contrepartie de travaux visant l’économie d’énergie par exemple…

Ici, les mécanismes les plus complexes sont mis en œuvre pour vous faire éviter l’impôt. FIP, FCPI, SCPI fiscales, investissements locatifs, une fois le bilan patrimonial effectué, comme le ferait un gestionnaire de patrimoine indépendant, il ne reste plus qu’à adopter la meilleure stratégie.

Conclusion.

Il paraîtrait que les français, même les plus aisés, délaisseraient petit à petit les conseillers privés et autres gestionnaires particuliers pour des fonctionnements plus simples et plus directs. En fait, on peut facilement le comprendre. Aujourd’hui qu’apporte une banque privée comme plus value dans une relation client ? Les tarifs sont les mêmes que dans n’importe quelle banque de dépôt classique, les produits accessibles y ressemblent fortement et les coûts ne sont pas non plus les plus intéressants.

Dans les faits, il est possible de trouver meilleur produit pour moins cher, et notamment auprès des banques en ligne. Certes, la banque privée a pour elle sa vision holistique de la vie et de la stratégie d’un patrimoine, que n’aura certainement pas le conseiller de la plateforme d’un opérateur bancaire en ligne, ou même en agence. Mais est-ce vraiment suffisant pour faire passer la pilule des coûts élevés et des rendements pas forcément meilleurs qu’ailleurs ?

D‘autant que désormais, les moins de 45 ans aiment à gérer directement leurs propres affaires, sont au courant des lois qui encadrent leurs investissement et se trouvent en capacité à gérer leurs portefeuilles seuls, ou à l’aide de conseillers indépendants, intervenant de manière seulement ponctuelle et sur une question précise. Au final, la vraie question c’est : combien de temps encore les banques privées vont-elles tenir ? Elles sont très nombreuses pour une cible clientèle qui reste limitée. Si la cible se désintéresse de ce type de prestation, que reste-t-il aux banques privées ?

Note : Banquesenligne.org n’est pas une agence bancaire, un établissement de crédit ou encore une société d’assurance, nous n’assurons pas de Service Client. Les commentaires sont modérés, le spam et les commentaires à des fins promotionnelles seront systématiquement refusés.