Dernière mise à jour le 7 février 2024

Table des matières

- 1 Comparatif et Classement

- 2 Une banque en ligne : Oui mais pourquoi ?

- 3 Comprendre les Banques en Ligne

- 4 Banque en ligne gratuite : des offres toujours plus intéressantes

- 5 Les avantages d’ouvrir un compte en ligne

- 6 Fonctionnement des Banques en Ligne

- 7 Passer à une Banque en Ligne

- 8 Comment choisir la meilleure banque en ligne ?

- 9 Choisir la meilleure banque en Ligne

- 10 Conseils pour une situation financière durable

- 11 Nos derniers articles

En 2024, le secteur bancaire en ligne a atteint un point de maturité remarquable, marqué par une adoption massive et une diversification continue des services. Avec plus de 12 millions de Français séduits par ces solutions novatrices, les banques en ligne et néobanques représentent désormais une alternative incontournable aux établissements traditionnels.

L’essor des banques en ligne en France peut être attribué à plusieurs facteurs clés. Tout d’abord, le confort et la flexibilité offerts par ces services sont inégalés. Pouvoir gérer ses finances du bout des doigts, 24h/24 et 7j/7, depuis son smartphone, répond à une demande croissante de services bancaires instantanés et accessibles.

Ensuite, l’innovation technologique constante de ces acteurs numériques permet d’offrir des outils de gestion financière avancés et des fonctionnalités qui simplifient la vie des utilisateurs, comme les notifications de dépenses instantanées, les paiements mobiles (tels que Google Pay, Apple Pay, Samsung Pay), et bien plus encore.

Les banques en ligne se sont également démarquées par leur structure tarifaire compétitive. Elles proposent souvent des frais réduits par rapport aux banques traditionnelles, une transparence accrue et des offres attractives pour séduire de nouveaux clients. Par exemple, des établissements comme Boursorama Banque et Hello Bank offrent des conditions avantageuses avec des comptes sans frais de tenue et des cartes bancaires gratuites sous conditions.

De plus, le paysage réglementaire favorable en France a encouragé l’émergence de nombreuses fintechs et néobanques, qui ont introduit des modèles d’affaires innovants et des solutions bancaires spécialisées. Ceci, couplé à une augmentation de la confiance des consommateurs dans les services numériques, a propulsé le marché des banques en ligne à de nouveaux sommets.

Comparatif et Classement

Pour vous aider à prendre une décision éclairée, nous avons établi un comparatif et classement détaillé des meilleures banques en ligne, évaluant chacune sur des critères clés tels que les tarifs, les services offerts, l’expérience utilisateur, et la satisfaction client. De plus, si vous souhaitez un classement plus complet et plus détaillé, nous vous conseillons de consulter le comparatif des meilleures banques en ligne de MoneyRadar.

Boursobank

Boursobank, reconnue comme l’une des meilleures banques en ligne de 2024, s’est solidement établie sur le marché grâce à son approche innovante et à son engagement envers la satisfaction client. Avec une palette complète de services bancaires, Boursobank répond habilement à une variété de besoins financiers, offrant une expérience utilisateur exceptionnelle qui la distingue de ses concurrents.

Les services bancaires :

Boursobank propose une gamme étendue de services bancaires, rivalisant ainsi avec les banques traditionnelles, mais avec des frais nettement réduits. Voici un aperçu de ses offres principales :

- Comptes : Que ce soit pour un compte courant individuel ou joint, un compte pro, ou encore un compte jeune, Boursobank offre des solutions adaptées à tous. Dès l’âge de 12 ans, les jeunes peuvent bénéficier d’un compte spécialement conçu pour eux.

- Cartes bancaires : Chaque compte peut profiter d’une carte bancaire virtuelle et d’une carte Visa gratuite, à condition d’une utilisation mensuelle. Pour ceux qui recherchent une expérience plus exclusive, la carte Visa Metal est disponible à tous sans conditions de revenu pour seulement 9,90 € par mois, offrant une pléiade d’avantages comme l’assurance et un service de conciergerie.

- Livrets et épargnes : Avec une offre diversifiée incluant le Livret A, le Livret Bourso +, et le Livret Développement Durable et Solidaire (LDDS), Boursobank répond à différents besoins d’épargne. De plus, des solutions à long terme telles que le Plan Épargne Retraite individuel (PERin) sont disponibles, avec la possibilité de transferts gratuits depuis d’autres banques.

- Investissements : Le Plan Épargne en Actions (PEA) et le Compte Titres Ordinaire (CTO) de Boursobank se distinguent par leur accessibilité et leurs frais compétitifs, offrant une large gamme de choix d’investissements. L’assurance-vie et le Compte d’Épargne Financière Pilotée (CEFP) complètent l’offre, permettant une gestion profilée adaptée à différents profils d’investisseurs.

Nos + et – :

- + : Interface intuitive, large choix de cartes sans frais, couverture d’assurance efficace, prêt immobilier compétitif.

- – : Absence de dépôt d’espèces dans certaines agences, envoi des chèques par la poste, interface parfois complexe pour accéder à certaines offres.

L’avis des clients :

Les retours clients sont majoritairement positifs, mettant en avant la simplicité d’utilisation, la réactivité des conseillers, et les plafonds de paiement élevés. Les clients apprécient également la diversité des produits et la possibilité de gérer indépendamment leurs finances. Cependant, certains évoquent des points à améliorer, comme l’absence de dépôt d’espèces pour certains comptes et l’envoi des chèques par la poste.

Notre avis :

Après une expérience approfondie avec Boursobank, nous la considérons effectivement comme l’une des meilleures banques en ligne disponibles. Sa gamme complète de services, ses tarifs compétitifs, et son système d’assurance robuste nous ont particulièrement impressionnés. Bien qu’il y ait toujours des aspects à améliorer, notamment en termes de dépôts d’espèces et d’interface utilisateur, l’expérience globale est extrêmement positive, faisant de Boursobank un choix solide pour ceux qui cherchent à basculer vers la banque en ligne.

Fortuneo

Fortuneo, une banque en ligne de premier plan, s’est distinguée par son engagement envers l’innovation et la satisfaction de ses clients. Offrant une variété d’options de comptes et de services financiers, Fortuneo est devenue une référence pour les particuliers à la recherche d’une banque numérique fiable, transparente et sans frais cachés.

Les comptes courants et comptes joints :

Fortuneo offre la possibilité d’ouvrir des comptes courants individuels ou joints ainsi que des comptes pour mineurs, sous certaines conditions. Trois offres principales sont disponibles :

- Mastercard Fosfo : Une offre gratuite sans condition de revenus, avec un versement initial de 0 €. Il y a des frais de 3 € par mois en cas de non-utilisation.

- Mastercard Gold : Gratuite sous réserve d’une opération par mois (9 € à défaut) et de revenus nets mensuels de 1 800 € (ou 2 700 € pour un compte joint), avec un versement initial de 300 €.

- Mastercard World Elite : Gratuite avec un versement mensuel net de 4 000 € (50 €/trimestre à défaut), accessible avec 4 000 € de revenus nets mensuels (5 500 € pour un compte joint), également avec un versement initial de 300 €.

Les livrets :

Fortuneo propose les essentiels Livret A et LDDS avec des taux de rémunération compétitifs. En outre, le Livret + offre un taux boosté de 4% pendant trois mois, une solution parfaite pour ceux qui cherchent à maximiser leur épargne à court terme.

Produits financiers :

En matière d’investissement, Fortuneo excelle avec son PEA, compte-titres ordinaire, et assurance vie, tous conçus pour répondre à divers besoins et profils d’investisseurs. Les offres de courtage sont parmi les plus compétitives du marché, et la plateforme est appréciée pour sa facilité d’utilisation.

Nos + et – :

- + : Offres de cartes bancaires adaptées à différents profils, large éventail de produits d’épargne et d’investissement, interface utilisateur intuitive.

- – : Certaines limitations sur les types de comptes professionnels, absence de certains livrets d’épargne réglementés.

L’avis des clients :

Les clients de Fortuneo louent généralement la simplicité et la rapidité du processus d’enregistrement, l’efficacité de l’application mobile, et la gamme étendue de services financiers disponibles. Cependant, certains soulignent des délais dans l’apparition des transactions et expriment le souhait d’une application encore plus réactive et informative.

Notre avis :

Notre expérience avec Fortuneo a été largement positive, soulignant la simplicité de l’ouverture de compte, la diversité des options de cartes bancaires, et la qualité des services d’épargne et d’investissement. Malgré quelques petits inconvénients, comme l’absence de crédit renouvelable et certaines limitations dans l’offre de crédit, Fortuneo reste une excellente option pour ceux qui cherchent une banque en ligne complète et fiable.

Revolut

Revolut s’est rapidement imposée comme une force incontournable dans l’univers des banques en ligne, offrant des services bancaires modernes et flexibles adaptés à un monde en constante évolution. Avec la possibilité d’ouvrir un compte courant en quelques minutes, Revolut a révolutionné la façon dont les clients accèdent et gèrent leurs finances.

Comptes courants :

Revolut propose une gamme variée de comptes courants, accessibles sans condition de revenus, incluant des options pour les personnes physiques, morales et mineures. Les offres sont segmentées en cinq catégories, allant de Revolut Standard à Revolut Ultra, chacune avec ses propres avantages et tarifs, offrant une carte bancaire adaptée (Mastercard ou Visa) et des services comme Apple Pay et Google Pay. Les retraits et paiements hors UE sont gratuits dans plus de 30 pays, avec des plafonds généreux et des options de cashback pour certains plans.

Investissements :

Revolut a élargi ses horizons en permettant des investissements en crypto-monnaies, en bourse et dans les métaux précieux. Les utilisateurs peuvent facilement acheter, vendre ou échanger une variété d’actifs numériques et traditionnels, bénéficiant de l’interface intuitive de l’application pour gérer leurs investissements. Toutefois, il est à noter que les transferts de crypto-monnaies en dehors de la plateforme ne sont pas encore possibles, et les frais de trading peuvent être plus élevés comparativement à d’autres plateformes spécialisées.

Compte Pro :

Revolut Business est conçu pour les entrepreneurs et les entreprises de toutes tailles, offrant un compte et une plateforme bancaire avec des fonctionnalités avancées. Cela inclut des virements internationaux économiques, des cartes bancaires pour les membres de l’équipe, et des outils de facturation intelligente.

Compte jeune (Revolut <18) :

Revolut offre également des comptes pour les jeunes, permettant aux parents de superviser et de contrôler les dépenses de leurs enfants. C’est une excellente façon d’initier les jeunes à la gestion financière dans un environnement sûr et contrôlé.

Nos + et – :

- + : Large éventail de services financiers, ouverture de compte rapide, offres adaptées à différents besoins, investissements diversifiés.

- – : Absence de certains produits d’épargne traditionnels, frais de trading de crypto-monnaies relativement élevés, limitations pour les résidents des DOM-TOM.

L’avis des clients :

Les clients apprécient la rapidité des transactions, la facilité d’utilisation de l’application et l’accessibilité des services. Les cartes offrant des limites élevées pour de gros achats sont particulièrement appréciées. Cependant, certains clients expriment leur mécontentement face à l’augmentation des tarifs et à l’absence de prise en charge dans certains territoires.

Notre avis :

Après notre expérience avec Revolut, nous sommes impressionnés par la flexibilité et la diversité des services offerts. L’application est user-friendly et rend l’accès à des services financiers complexes plus abordables et compréhensibles. Cependant, nous conseillons aux utilisateurs de se familiariser avec la structure des frais et de prendre note des limitations spécifiques à certains services et régions. Malgré quelques points à améliorer, Revolut reste une option robuste pour ceux qui cherchent une solution bancaire moderne et globale.

BforBank

BforBank, banque en ligne axée sur la simplicité et l’efficacité, propose des solutions bancaires adaptées aux besoins variés de ses clients. Avec deux formules de comptes courants et une solution unique d’épargne, BforBank s’efforce d’offrir une expérience bancaire optimisée, bien qu’elle se limite à quelques services essentiels.

Offre de compte courant :

Les comptes courants chez BforBank sont accessibles sans conditions de revenus et se déclinent en deux offres principales :

- BforZen : Pour 4 € par mois, cette offre groupée inclut un compte courant, une carte Visa, une carte virtuelle (compatible avec Apple Pay/Google Pay), des paiements hors zone euro jusqu’à 1 000 € par mois, et une assurance et assistance voyages. Les plafonds de paiement sont fixés à 3 000 € mensuels pour la carte physique et 1 000 € pour la carte virtuelle, avec des retraits hebdomadaires plafonnés à 1 000 €.

- BforBasic : Cette formule gratuite offre le strict nécessaire avec une carte Visa, des plafonds de paiement de 1 500 € mensuels pour la carte physique et 500 € pour la carte virtuelle, et une limite de retraits hebdomadaires à 500 €. Cependant, les paiements à l’étranger et l’assurance voyage ne sont pas inclus.

Livret d’épargne :

BforBank propose le livret Bfor+, offrant un taux promotionnel de 5% annuels brut pendant cinq mois pour une souscription avant une certaine date. Passé cette période, le taux s’établit à 1% brut. Bien que ce livret ne soit pas le plus performant du marché, il offre une solution pratique pour séparer visuellement l’épargne du compte courant.

Nos + et – :

- + : Offres de comptes courants accessibles sans conditions de revenus, options incluses pour les voyages avec BforZen, cartes virtuelles, et une gestion en temps réel des opérations.

- – : Absence de chéquier, dépôt d’espèces, et encaissement de chèque, plafonds de paiement restreints, et taux de rémunération bas du livret.

L’avis des clients :

Les avis clients sur BforBank sont mitigés. Certains apprécient la facilité des opérations et l’absence de frais pour les opérations courantes, tandis que d’autres pointent du doigt un manque de réactivité, des problèmes avec les virements, et une augmentation des prix. Des soucis de service client et des problèmes de blocage de compte ont également été signalés.

Notre avis :

Notre expérience avec BforBank a mis en lumière une banque en ligne offrant des services essentiels avec des offres clairement définies et une structure tarifaire compétitive. Cependant, l’absence de certains services bancaires essentiels et les limitations sur les plafonds peuvent ne pas convenir à tous les clients. Bien que BforBank soit une option viable pour ceux qui cherchent une expérience bancaire simple et directe, elle pourrait ne pas répondre aux besoins des clients à la recherche d’une gamme plus complète de services financiers.

Monabanq

Monabanq se positionne comme une banque en ligne versatile avec des offres adaptées à une clientèle variée. Avec des options pour les particuliers, professionnels, et mineurs, ainsi qu’une gamme étendue de livrets d’épargne, Monabanq vise à couvrir un large spectre de besoins bancaires.

Comptes courants :

Monabanq propose trois offres principales pour les particuliers: Pratiq+, Uniq, et Uniq+, ainsi qu’une option Pratiq Pro pour les professionnels. Chaque offre est assortie d’une carte Visa Classic gratuite, avec la possibilité de souscrire à des cartes Visa Premier ou Visa Platinium en option. Les retraits et paiements dans la zone euro sont gratuits et illimités pour toutes les offres, avec des avantages accrus pour les voyages hors zone euro dans les offres Uniq et Uniq+.

Livrets d’épargne :

Monabanq offre un choix varié de livrets d’épargne, y compris le Livret A, LDDS, et Livret Jeune, ainsi que son propre Livret Croissance. Le Livret Croissance se distingue avec un taux de 1% boosté à partir d’un certain seuil de dépôt, offrant ainsi une option d’épargne supplémentaire aux clients.

Nos + et – :

- + : Offres sans conditions de revenus, dépôts de chèques et d’espèces en agence, gamme complète de produits d’épargne, cartes bancaires haut de gamme en option.

- – : Tarifs pour les offres plus avancées, plafonds de cartes soumis à condition de revenus, absence de carte virtuelle.

L’avis des clients :

Les avis clients sur Monabanq sont variés. Certains mettent en avant la commodité des dépôts en agence et l’absence de conditions de revenus, tandis que d’autres soulignent des problèmes avec le service client, des frais pour certaines opérations et des plafonds de carte limités.

Notre avis :

Monabanq offre une approche intéressante avec des offres structurées et un éventail d’options d’épargne. Les offres sans conditions de revenus et les dépôts en agence sont des atouts significatifs. Cependant, les plafonds de carte limités et l’absence de certaines fonctionnalités modernes comme les cartes virtuelles pourraient limiter son attrait pour certains clients. En somme, Monabanq est une option solide pour ceux qui cherchent une banque en ligne offrant une gamme de services traditionnels avec des tarifs compétitifs.

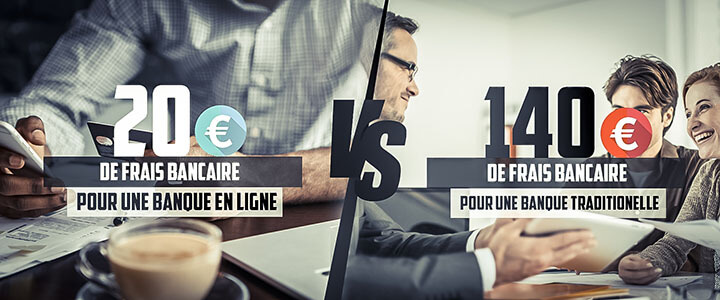

Une banque en ligne : Oui mais pourquoi ?

Les banques en ligne explosent sur Internet depuis quelques années. Mais qu’est-ce qui explique cette soudaine popularité ? Vaut-il vraiment le coup de changer de banque et ouvrir un compte bancaire chez une banque a distance ?

Dans ce guide complet sur les banques en ligne, on vous révèle tout ce qu’il y a savoir sur les banques en ligne et comment faire votre choix.

Les raisons de passer à une banque en ligne

- Elles affichent des tarifs bien plus bas que les banques physiques

- La disponibilité des conseillers est plus importante avec des plages horaires plus larges

- Leur réactivité : un message ne reste jamais sans réponse plus de 48 heures

Les différents types d’acteurs

Les banques traditionnelles

Les fonds sont numérisés en agences physiques, tout comme pour les banque en ligne. Et les banques en ligne sont toutes filiales de grands groupes bancaires ; ING appartient au groupe ING, dans le trio de tête des banques Européennes, BforBank est le pure player du Crédit Agricole, Hello bank! est fille de BNP Paribas, Boursorama est l’émanation en ligne de la SG, c’est le cas pour toutes les banques en ligne.

Les pures players

Il s’agit de banques en ligne qui, dans un passé récent, étaient des brokers avant de devenir gestionnaires de comptes en ligne.

Les banques virtuelles proposent aujourd’hui des offres aussi complètes que leurs consoeurs :

- des crédits immobiliers

- des assurances

- des placements très compétitifs

Elles proposent également des cartes bleues gratuites et n’imposent pas de frais de tenue de comptes ! Citons par exemple BforBank, ING, Boursorama, Fortuneo, Hello bank! et Monabanq.

Les banques de troisième génération

Pour les plus frileux, il existe les banques dites de troisième génération, celles qui ont pris le parti de dupliquer intégralement l’offre de la maison mère en ligne. Certes, elles sont moins souples et parfois plus onéreuses que les pures players, mais elles offrent une gamme complète et la possibilité de gérer ses comptes et d’entrer dans le monde du tout en ligne tout doucement, en conservant ses habitudes.

C’est le cas de mon banquier en ligne qui offre une alternative en ligne aux Caisses d’épargnes, de LCL, de l’agence en ligne de la BNP Paribas ou encore d’HSBC, pour qui un client en agence physique est forcément un client en ligne.

Les banques mobiles

Celles-ci connaissent un succès sans précédent. De nombreux utilisateurs souhaitent désormais avoir leur banque dans la poche et gérer leur budget en temps réel. Plus besoin de se rendre en agence pour joindre un conseiller ! Les nouveaux acteurs comme N26, Revolut, Orange bank, Eko by Crédit Agricole se sont fait une place de choix dans le paysage des banques en ligne.

Notre avis

La catégorie des pure players est à notre avis plus dynamique, plus réactive et surtout moins chère. Et ce pour une raison simple ; pas d’agences, moins de personnels, moins de frais, et autant d’économies qui peuvent se répercuter sur les services proposés aux clients.

Certaines néobanques vont même jusqu’à ne pas facturer les incidents bancaires… Néanmoins, les deux approches sont intéressantes et dans les deux cas, la banque en ligne peut servir de banque complémentaire comme de compte bancaire principal.

On estime à cinq ou sept années le temps qu’il faudra pour que les banques en ligne surpassent les banques traditionnelles en terme de part de marché. Et ceci n’est pas si étonnant qu’il y paraît, car les usagers en ligne sont pour 61% d’entre eux des Millennials, personnes âgées de 18 à 39 ans.

Cependant, la tranche d’âge continue de s’élargir. Avec les montants des retraites qui stagnent, voire diminuent, les banques en ligne sont à même de compenser cette baisse de pouvoir d’achat grâce à la baisse drastique des frais bancaires.

Par ailleurs, si vous souhaitez avoir un avis plus détaillé et par une équipe de professionnels, nous vous conseillons de consulter ce comparatif des meilleures banques en ligne par MoneyRadar. Vous y trouverez les meilleures informations pour choisir la banque en ligne qui vous convient.

Faites votre choix grâce à notre comparatif de banque en ligne.

Comprendre les Banques en Ligne

Pour choisir la meilleure banque en ligne, il est essentiel de comprendre ce qui les distingue des banques traditionnelles, ainsi que les nuances entre les différents acteurs du marché. Voici une exploration détaillée de ces aspects.

Différence entre Banque en Ligne et Néobanque

La différence fondamentale entre une banque en ligne et une néobanque réside dans leur structure et leurs offres. Les banques en ligne sont souvent des extensions numériques de banques traditionnelles, offrant des services similaires (comptes, crédits, épargne) mais opérant principalement en ligne. Elles proposent une expérience digitale mais s’appuient sur l’infrastructure et la sécurité de leur maison mère. Des exemples notables incluent BoursoBank(groupe Société Générale) et Hello Bank (groupe BNP Paribas).

Les néobanques, quant à elles, sont généralement des startups indépendantes axées sur la technologie qui offrent des services financiers innovants. Elles se caractérisent par leurs outils technologiques avancés et un modèle sans agence physique, ce qui les rend particulièrement attrayantes pour une clientèle jeune et mobile. Des acteurs comme N26 et Revolut illustrent cette catégorie, en proposant des services bancaires entièrement mobiles et des fonctionnalités comme les paiements internationaux à faible coût.

Les Principaux Acteurs du Marché

Le marché français des banques en ligne est animé par une variété d’acteurs chacun avec sa proposition de valeur unique. Parmi les pionniers, on trouve Boursorama Banque, Fortuneo, et BforBank, qui ont établi des standards élevés en termes de produits financiers et de services client. En parallèle, des néobanques comme N26, Revolut, et Nickel défient les conventions avec leurs offres disruptives, telles que l’ouverture de compte chez un buraliste ou des options de paiement international avantageuses.

Chaque banque en ligne a ses spécificités, des conditions tarifaires aux types de services proposés. Par exemple, certaines peuvent offrir des taux d’intérêt attractifs sur l’épargne, tandis que d’autres se concentrent sur des services de paiement innovants ou des solutions de crédit flexibles.

Pourquoi choisir une banque en ligne ?

Opter pour une banque en ligne présente plusieurs avantages. Le premier est sans doute la convenance : avec des services accessibles 24/7 via des applications mobiles sophistiquées, les utilisateurs peuvent gérer leurs finances à tout moment et partout. Cela est particulièrement utile pour ceux qui voyagent fréquemment ou préfèrent gérer leurs affaires sans être liés aux horaires d’ouverture d’une agence.

Ensuite, il y a l’aspect financier. Les banques en ligne offrent souvent des tarifs plus avantageux que leurs homologues traditionnels, avec des frais réduits sur les transactions courantes, aucuns frais de tenue de compte, et dans certains cas, des offres de bienvenue attractives.

Enfin, les banques en ligne sont à la pointe de l’innovation, offrant des fonctionnalités telles que la catégorisation automatisée des dépenses, des outils de budgétisation, des systèmes de paiement mobile avancés et des options de personnalisation qui rendent l’expérience bancaire non seulement plus pratique mais aussi plus personnalisée.

Banque en ligne gratuite : des offres toujours plus intéressantes

Les leaders de la banque en ligne gratuite

Frais de gestion d’un compte en banque courant :

| Hello bank! | 0 € |

| N26 | 0 € (à condition de 3 opérations après l’ouverture du compte) |

| Fortuneo | 0 € (à condition d’une opération mensuelle) |

| Bforbank | 0 € (à condition de 5 opérations mensuelles + revenu mensuel) |

| Boursorama | 0 € (à condition d’une opération mensuelle) |

Comment choisir une banque en ligne gratuite ?

Les offres proposées par les banques en ligne gratuites varient en fonction des établissements. Certains proposent des avantages au niveau des primes, d’autres se démarquent par des frais moindres voire gratuites en termes de gestion de compte. Voici les paramètres à considérer avant d’arrêter son choix sur une banque précise :

- Les banques en ligne proposent une gestion gratuite des comptes courants et la mise à disposition d’une carte visa, toujours gratuitement.

- Conditions d’entrée : L’adhésion à un banque en ligne gratuite nécessite parfois de justifier d’une revenu mensuel net.

- Prime de bienvenue : 80 euros au minimum.

- Opérations hors de la zone euro : Certaines banques sont plus avantageuses grâce à des frais exceptionnellement bas pour les opérations à l’étranger.

Gratuite ne veut pas dire qu’il n’y aura jamais de frais

On retrouve certains frais pour quelques opérations courantes telles que le changement de carte bancaire ou la souscription à un contrat d’assurance. Les opérations réalisées à l’étranger sont souvent payantes, les frais variant d’un établissement à un autre, de même que les découverts, s’ils sont autorisés, qui peuvent représenter des frais importants.

Les avantages d’ouvrir un compte en ligne

Les primes à l’entrée

Au rang des avantages que procure l’ouverture d’un compte en ligne, on compte avant tout la prime d’entrée offerte par ces établissements bancaires :

| Hello Bank! | 1€/mois les 6 premiers mois |

| N26 | Offres ponctuelles variables |

| Fortuneo | 110 € (sous condition d’avoir réalisé 5 opérations bancaires) |

| BforBank | 80 € (et 120 € si vous ouvrez un livret d’épargne) |

| Boursorama Banque | 130 € (60€ pour l’ouverture d’un Compte Bancaire Boursorama Banque (WELCOME ou ULTIM) et 70€ de souscription à l’offre Easymove.) |

| Banque | Atout clé | Condition de revenus | Coût de l'offre | En savoir plus |

|---|---|---|---|---|

| |

Jusqu’à 180€ d’avantages offerts sur Hello One et Hello Prime + 1€/mois pendant 6 mois sur Hello Prime valable jusqu’au 09/10/2023 | 0€ / Mois pour Hello One puis à partir de 1000€ net / mois | 0€ | |

| |

Carte gratuite pendant 1 an | Aucune | 2€ / Mois | |

| |

Mastercard gratuite | Aucune | |

|

| |

- | 1200€ net / mois | 0€ |

Le vrai coût des banques en ligne

Les banques en ligne se rémunèrent principalement lorsque leurs clients font usage de leur carte bancaire. A ce titre, celles-ci ont mis en place des dispositifs incitatifs tels que des conditions de revenus ou d’épargne ou encore l’application de frais de carte inactive.

Les principaux tarifs des banques en ligne en détails

La compétitivité des banques en ligne en matière de tarifs n’est plus à démontrer. Toutefois, afin d’établir une analyse comparative objective avec les banques traditionnelles, il est judicieux de passer en détails les principaux tarifs de celles-ci par catégorie.

La carte bancaire

L’une des particularités des cartes bancaires des banques en ligne est qu’elles sont pour la plupart gratuites. Toutefois, cette gratuité est soumise à conditions. Ainsi, chez ING, la carte Gold sera gratuite à condition de justifier 1200 € de revenus mensuels minimum ou de disposer de 5000 € d’épargne. Si au moins l’une de ces conditions n’est pas remplie, le client devra s’acquitter de 5 € par mois pour sa carte bancaire. Chez BforBank, ces conditions de gratuité s’élèvent à 1600 € de revenus mensuels ou 10 000 € d’épargne.

Les opérations bancaires courantes

En plus de ne facturer aucun frais de tenue de compte, les banques en ligne proposent, pour la grande majorité d’entre elles, la gratuité des opérations courantes. L’assurance perte ou vol des moyens de paiement est également sans frais chez Boursorama Banque, Fortuneo ou encore ING mais sera facturée 24 € par an chez BforBank et 26,50 € par an chez Hello bank!.

Les incidents de paiement

Parmi les frais facturés par les banques, ceux liés aux incidents et irrégularités de paiement sont sans conteste les plus dimensionnants. Là-aussi, les banques en ligne se révèlent beaucoup plus compétitives que les banques classiques. Ainsi, ING ne facturera aucun frais de commission d’intervention ni la lettre d’information pour compte débiteur non autorisé quand HBSC facturera, pour les mêmes postes, 8 € par opération et 20 € pour la lettre.

Autre exemple, le rejet de chèque pour solde insuffisant sera facturé 30 € pour un chèque d’un montant inférieur ou égal à 50 € et 50 € pour un montant supérieur à 50 € chez Monabanq, Hello bank!, Fortuneo, HSBC ou encore BforBank.

Les taux de découvert non autorisé sont toutefois très variables d’une banque en ligne à l’autre : 14 % chez ING, 16 % chez Boursorama Banque et BforBank, 16,90 % chez HSBC et 18,40 % chez Hello bank!.

| En détails | La banque qui se démarque | |

|---|---|---|

| Tarifs | |

|

| Gain de temps | |

|

| Produits & Services | |

|

| Accessibilité | |

|

| Facilité d'utilisation | |

|

| Service client | |

|

Avantages d’une souscription à une banque en ligne

- La prime d’entrée

- Les frais bien moindres et le nombre de services et d’entrées de produits gratuits

- L’autonomie de gestion de ses comptes

- Les gammes de produits complètes et simples

- La réactivité des conseillers et l’amplitude des plages horaires d’ouverture

- La mobilité

Fonctionnement des Banques en Ligne

Pour tirer pleinement parti des banques en ligne, il est important de comprendre comment elles fonctionnent, notamment en ce qui concerne l’ouverture de compte, le dépôt de chèque et d’argent liquide, ainsi que l’utilisation des technologies de paiement mobile et autres innovations. Voici un guide détaillé de ces aspects essentiels.

Ouverture d’un Compte en Ligne

Ouvrir un compte dans une banque en ligne est généralement un processus rapide et simple, conçu pour être aussi efficace et convivial que possible. Voici les étapes typiques que vous pourriez rencontrer :

- Choix de l’Offre : Commencez par sélectionner le type de compte que vous souhaitez ouvrir (compte courant, épargne, etc.) et l’offre qui correspond à vos besoins.

- Fourniture de Documents : Préparez les documents nécessaires, généralement une pièce d’identité valide, un justificatif de domicile, et parfois un justificatif de revenus ou un premier versement.

- Remplissage du Formulaire en Ligne : Remplissez le formulaire de demande sur le site web ou via l’application mobile de la banque. Certaines banques permettent également de vérifier votre identité grâce à un selfie vidéo ou un système de reconnaissance faciale.

- Vérification et Approbation : Après soumission, la banque vérifiera vos informations et documents. Ce processus peut prendre de quelques heures à quelques jours.

- Activation du Compte : Une fois approuvé, vous recevrez les détails de votre compte et les instructions pour activer et accéder à votre nouvel espace bancaire en ligne

Dépôt de Chèque et Argent Liquide

Bien que les banques en ligne n’aient généralement pas d’agences physiques, elles offrent plusieurs méthodes pour déposer des chèques et de l’argent liquide :

- Dépôt de Chèque : La majorité des banques en ligne permettent l’encaissement de chèques via une “remise digitale”. Vous pouvez remplir un bordereau de remise dans l’application ou l’espace client et envoyer le chèque par courrier à un centre de traitement dédié. Certaines banques utilisent également la technologie pour scanner les chèques directement via l’application mobile.

- Dépôt d’Argent Liquide : Quelques banques en ligne permettent de déposer de l’argent liquide dans des distributeurs automatiques appartenant à leur groupe bancaire parent ou chez des partenaires commerciaux. Par exemple, Nickel permet de déposer de l’argent chez des buralistes partenaires.

Paiement Mobile et Technologies Innovantes

Les banques en ligne sont souvent à la pointe de l’innovation technologique, notamment en ce qui concerne les solutions de paiement :

- Paiement Mobile : Les services comme Apple Pay, Google Pay, et Samsung Pay permettent de payer avec votre téléphone en lieu et place de votre carte bancaire. Ces solutions offrent une méthode de paiement sans contact pratique et sûre, utilisable dans de nombreux commerces et services.

- Technologies Portables : Certaines banques en ligne supportent également le paiement via des dispositifs portables (montres intelligentes, bracelets, etc.), offrant une flexibilité et une commodité accrues pour les paiements en déplacement.

- Innovations en Sécurité : Les banques en ligne adoptent des technologies de pointe pour sécuriser les transactions et les données des clients, telles que l’authentification biométrique, l’authentification à deux facteurs, et des systèmes de cryptage avancés.

Passer à une Banque en Ligne

Passer d’une banque traditionnelle à une banque en ligne peut sembler intimidant au premier abord, mais comprendre le processus de migration de compte et la sécurité et régulations qui entourent les banques en ligne peut grandement simplifier cette transition. Voici ce que vous devez savoir pour effectuer ce changement en toute confiance.

Processus de Migration de Compte

Le passage à une banque en ligne est facilité par un processus de migration de compte bien établi, souvent soutenu par des services d’aide à la mobilité bancaire. Voici les étapes générales que vous pourriez suivre :

- Ouverture du Nouveau Compte : Commencez par ouvrir un compte auprès de la banque en ligne de votre choix, en suivant le processus décrit précédemment.

- Utilisation du Service d’Aide à la Mobilité : Depuis 2017, en France, les banques sont tenues de fournir un service d’aide à la mobilité bancaire. Cela signifie que votre nouvelle banque peut faciliter le transfert de votre compte, y compris la migration des prélèvements automatiques, des virements réguliers et d’autres opérations récurrentes.

- Notification des Parties Concernées : Bien que le service de mobilité bancaire s’occupe de la plupart des démarches, il est judicieux de notifier également votre employeur, vos fournisseurs de services et toute autre partie concernée par votre changement de banque.

- Fermeture de l’Ancien Compte : Une fois que vous avez vérifié que tous les paiements et virements sont correctement configurés dans votre nouvelle banque, vous pouvez procéder à la fermeture de votre ancien compte. Assurez-vous que tous les chèques émis ont été encaissés et qu’il n’y a pas de paiements en attente avant de clôturer le compte.

Sécurité et Régulations

La sécurité est une préoccupation majeure lorsqu’il s’agit de services bancaires en ligne. Voici comment les banques en ligne assurent la sécurité de vos transactions et de vos informations personnelles :

- Protocoles de Sécurité : Les banques en ligne utilisent des protocoles de sécurité de pointe, tels que le cryptage SSL pour sécuriser la transmission des données, l’authentification à deux facteurs pour l’accès aux comptes, et des mesures de sécurité biométriques pour vérifier l’identité des utilisateurs.

- Conformité Réglementaire : En France, les banques en ligne sont soumises aux mêmes réglementations strictes que les banques traditionnelles, y compris les normes établies par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) et la Banque de France. Elles doivent également respecter les normes européennes, telles que la Directive sur les Services de Paiement (DSP2), qui renforce la protection des consommateurs et la sécurité des paiements en ligne.

- Assurance des Dépôts : Comme les banques traditionnelles, les dépôts dans les banques en ligne en France sont généralement couverts par le Fonds de Garantie des Dépôts et de Résolution (FGDR), offrant une protection jusqu’à 100 000 euros par client en cas de défaillance de la banque.

- Transparence : Les banques en ligne offrent une transparence accrue en matière de frais, de tarifs et de conditions de service, permettant aux consommateurs de prendre des décisions éclairées sur la base d’informations claires et accessibles.

Comment choisir la meilleure banque en ligne ?

L’avènement des banques en ligne a radicalement changé la donne au sein du secteur bancaire. Pour le particulier, sélectionner sa banque en ligne peut être un véritable dilemme dans la mesure où les services et produits bancaires proposés ainsi que leur grille tarifaire ont de nombreuses similitudes. Sur quels critères faut-il s’appuyer pour choisir la banque en ligne la mieux adaptée à son profil ? Vous faut-il une simple banque locale ou une banque à dimension internationale ?

Choisir une banque en ligne selon son profil

Pour pouvoir ouvrir un compte, les conditions d’éligibilité et d’octroi d’une carte bancaire varient d’un établissement en ligne à un autre. Certaines banques sans conditions de revenu proposent un forfait mensuel afin d’avoir accès à l’ensemble de leurs services. D’autres imposent un minimum de revenus nets ou d’encours.

De même, les conditions ne seront pas les mêmes selon la carte bancaire souhaitée (classic Visa ou MasterCard ou haut de gamme avec Visa Premier ou Gold Mastercard par exemple). Le souscripteur devra être à l’aise avec internet et être capable de gérer lui-même ses différentes opérations bancaires (virements, placement en bourse comme on peut le voir ici, etc …).

Faut-il privilégier internet ou une application mobile pour gérer ses comptes en ligne ?

L’ensemble des banques en ligne ont développé des applications qu’il est possible de télécharger directement sur son smartphone. Celles-ci sont compatibles avec les systèmes d’application iOS et Androïd.

Bien évidemment, l’utilisateur peut avoir accès à son espace client depuis un poste fixe équipé d’une connexion internet. Cependant, certains services bancaires ne sont pas encore réalisables en ligne comme par exemple le dépôt de chèque qui est encore majoritairement effectués par voie postale.

Les banques en ligne sont-elles vraiment performantes ?

Longtemps cantonnées aux produits bancaires de base, les banques en ligne ne cessent aujourd’hui de développer leurs offres. Livrets d’épargne, assurance-vie ou encore PEA. En terme de performance, certains livrets proposés par certaines banques en ligne affichent des taux de rendement bien supérieurs à la moyenne.

Pour ce qui est de transférer de l’argent à l’étranger, si elles font légèrement mieux que les banques classiques, difficile de dire qu’elles sont compétitives face aux sociétés spécialisées. Dans le domaine de l’assurance-vie, il est également fréquent de voir les offres issues des banques en ligne figurer en tête des classements en terme de rendement.

La sécurité des banques en ligne

Les banques en ligne étant dans leur grande majorité, des filiales de grands groupes bancaires, ces dernières offrent des garanties légales semblables à celles de leurs homologues physiques. Le principal risque pour le client est le piratage de son compte et de ses données sur internet.

Pour pallier à cela, les banques en ligne ont recours au cryptage des données (SSL) et ont mis en place des systèmes d’authentification des clients particulièrement fiables. Le plus grand danger vient donc essentiellement du manque de vigilance du client. De plus, certaines banques en ligne, en plus de cette sécurisation optimale, proposent des cartes bancaires virtuelles à usage unique. Une solution déjà très répandue chez les banques de réseau et qui offre actuellement une des meilleures solutions pour sécuriser ses achats sur internet.

Un fonctionnement qui séduit les français

Entre la carte bancaire et les opérations courantes entièrement gratuites, les économies peuvent s’élever jusqu’à 200 euros annuels.

Sûres, réactives et offrant au client une grande liberté dans la réalisation de ses transactions, les banques en ligne séduisent clairement pour leur simplicité d’usage et la réactivité de leur service client.

Découvrez plus de détails sur chacune des banques citées ici au sein des pages qui leur sont consacrées. Nous revenons également sur différents produits spécifiques et mettons les banques en comparaison, afin de juger qui détient le meilleur profil. De cette manière, vous pourrez choisir votre banque en ligne en toute connaissance cause. Nous espérons que notre contribution saura vous aider dans vos choix, et vous souhaitons une bonne visite.

Choisir la meilleure banque en Ligne

Sélectionner la meilleure banque en ligne pour vos besoins spécifiques implique de comprendre les critères de sélection, d’évaluer la possibilité de remplacer entièrement les banques traditionnelles par une banque en ligne, et de connaître les offres et services clés à considérer. Voici un aperçu détaillé pour vous guider dans votre choix.

Critères de Sélection

Pour choisir la meilleure banque en ligne, plusieurs critères de sélection doivent être pris en compte :

- Frais et Tarifs : Comparez les frais de tenue de compte, les tarifs pour les opérations courantes, et les coûts des services additionnels. Certaines banques en ligne offrent une structure tarifaire très avantageuse avec peu ou pas de frais pour les opérations courantes.

- Offre de Produits : Assurez-vous que la banque propose les produits dont vous avez besoin, qu’il s’agisse de comptes courants, d’épargne, de crédits, ou d’investissements.

- Expérience Utilisateur : Une application mobile intuitive et une plateforme en ligne facile à naviguer sont cruciales. Vérifiez les avis des utilisateurs pour évaluer l’ergonomie et la fiabilité de l’interface.

- Service Client : Même en ligne, un bon service client est essentiel. Recherchez des banques offrant un support réactif et plusieurs canaux de communication (chat en ligne, téléphone, email).

- Sécurité : La sécurité des transactions et la protection des données sont primordiales. Vérifiez les mesures de sécurité adoptées par la banque, comme l’authentification à deux facteurs.

- Innovations et Fonctionnalités : Certaines banques proposent des outils de gestion financière avancés, des options de paiement innovantes et des fonctionnalités de personnalisation qui peuvent améliorer votre expérience bancaire.

- Avis et Réputation : Consultez les avis des clients existants et les classements indépendants pour avoir une idée de la réputation et de la fiabilité de la banque

Peut-on se passer des banques traditionnelles avec une banque en ligne ?

La réponse à cette question dépend largement de vos besoins spécifiques et de votre utilisation des services bancaires. Bien que certaines banques en ligne offrent un éventail complet de services financiers, y compris des comptes courants, des moyens de paiement, des produits d’épargne, et parfois même des crédits immobiliers, elles peuvent ne pas convenir à tous les types de clients.

Pour des transactions et besoins financiers quotidiens, de nombreuses personnes trouvent que les banques en ligne sont une excellente solution. Cependant, pour des services plus complexes ou des besoins spécifiques comme des prêts immobiliers ou des investissements importants, vous pourriez trouver que conserver un compte dans une banque traditionnelle est nécessaire. De plus, certains préfèrent la sécurité perçue et le service personnalisé qu’offre une banque traditionnelle, surtout pour des transactions importantes.

Les offres et services clés à considérer

Lorsque vous choisissez une banque en ligne, prêtez attention aux offres et services clés suivants :

- Types de Comptes : Vérifiez si la banque offre des comptes courants, des comptes d’épargne, des comptes pour les entreprises, etc., et si ces comptes répondent à vos besoins.

- Moyens de Paiement : Les options de paiement mobile, les cartes de crédit et débit, ainsi que les virements internationaux à faible coût sont des services à considérer.

- Fonctionnalités de Gestion Financière : Recherchez des fonctionnalités telles que le budget et la catégorisation des dépenses, des notifications en temps réel, et la possibilité de mettre en place des objectifs d’épargne.

- Accès et Service Client : Assurez-vous que la banque offre un accès facile via une application mobile et un site web, ainsi qu’un service client réactif et compétent.

- Sécurité : Les mesures de sécurité, comme l’authentification à deux facteurs et le cryptage des données, sont essentielles pour protéger vos fonds et vos informations personnelles.

- Offres Additionnelles : Certaines banques en ligne offrent des avantages supplémentaires comme des réductions chez des partenaires, des programmes de fidélité, ou des offres de bienvenue attractives.

Conseils pour une situation financière durable

Une situation financière saine et durable est essentielle pour assurer la stabilité économique à long terme. Pour atteindre cet objectif, il est important de prendre certaines mesures et d’éviter certaines pratiques risquées.

- Établissez un budget: La première étape pour une gestion financière responsable est d’établir un budget réaliste. Identifiez vos revenus et vos dépenses, puis allouez votre argent en conséquence. En gardant un contrôle sur vos dépenses et en évitant les dettes excessives, vous pouvez maintenir une situation financière équilibrée.

- Épargnez régulièrement: L’épargne est essentielle pour faire face aux imprévus et planifier l’avenir. Établissez une habitude d’épargne en mettant de côté une partie de vos revenus chaque mois. Même de petites économies régulières peuvent s’accumuler et vous aider en cas de besoin.

- Investissez judicieusement: L’investissement peut être un moyen efficace de faire croître votre patrimoine, mais il est crucial de le faire de manière réfléchie et en fonction de votre tolérance au risque. Consultez un conseiller financier pour obtenir des conseils adaptés à votre situation et pour éviter les erreurs coûteuses.

- Évitez les jeux de hasard en ligne: Les jeux de hasard en ligne, tels que les casinos en ligne, peuvent sembler attrayants, mais ils peuvent également constituer une menace pour votre stabilité financière. Selon une étude réalisée par critiquejeu.info, le marché du jeu a augmenté de 24 % en France en 2021. Il est préférable d’éviter ces pratiques, car elles peuvent entraîner des pertes financières importantes.

- Faites preuve de prudence avec les crédits: L’endettement excessif peut rapidement devenir un fardeau financier. Utilisez les crédits avec précaution et ne vous endettez que si vous êtes sûr de pouvoir rembourser les sommes empruntées. Évitez les crédits à la consommation pour des achats impulsifs et concentrez-vous sur les besoins essentiels.

En appliquant ces recommandations, vous pourrez améliorer votre situation financière et œuvrer en faveur d’une stabilité économique à long terme. Gardez à l’esprit que la discipline financière et la prise de décisions éclairées sont essentielles pour parvenir à une situation financière durable. Lorsque vous jouez, faites preuve de responsabilité en pratiquant des jeux de hasard de manière responsable, en jouant uniquement dans des casinos fiables et en connaissant vos limites. Évitez les pratiques risquées et privilégiez des stratégies plus sûres pour atteindre vos objectifs financiers.

Nos derniers articles

- Comment économiser des centaines d’euros en passant à la banque en ligne ?

- Chance Extraordinaire : Un vase de Brocante Vendu pour 100 000 Dollars

- La Cour des comptes Appelle à Réformer la Taxe Foncière pour Plus d’Équité

- Auchan-Intermarché Remporte les Magasins Casino, Surpassant Lidl et Carrefour

- Une villa conçue par Jean Marais en vente sur la Côte d’Azur

- KuCoin révolutionne les paiements crypto avec KuCard

- Arrestation historique dans le piratage de cryptomonnaies aux États-Unis

- Votre signe astrologique manipule votre comportement en Bourse

- Ce pays d’Afrique dans lequel il faut tout de suite investir !

- Banque de France révise la croissance 2023 à la baisse

- Prime spéciale de 150 euros chez Fortuneo pour Noël

- Fin de la Carte Verte d’Assurance Automobile en France : Une Révolution Numérique Prévue pour Avril 2024

- La Carte Bancaire Domine les Paiements Quotidiens en France en 2022

- Deux Agents de Surveillance Utilisent une Carte Bancaire Trouvée pour Acheter du Parfum

- SumUp Récolte 285 Millions d’Euros : Un Nouveau Chapitre dans le Secteur de la Fintech

- Préparez votre Portefeuille : Les Services Bancaires Coûteront Plus Cher en 2024

- Le Dow Jones : Focus sur les tendances du marché

- La bourse face aux récents développements technologiques et économiques

Merci poir ce dossier tres complet. Je vais pouvoir faire mon choix rapidement

Merci pour cet article très intéressant avec lequel j’ai pu choisir au mieux ma banque actuelle Boursorama Banque.

Pour celles et ceux qui souhaiteraient ouvrir également un compte chez Boursorama Banque, il y a actuellement une offre de bienvenue de 80€ pour toute première ouverture de compte.

De plus, il y a une autre astuce qui consiste à se faire parrainer avant l’ouverture du compte.

En effet, Boursorama Banque offre également 80€ au parrain qui par la suite vous reversera une partie de sa prime en échange.

J’ai beaucoup aimé.merci